Elementos de um balanço

Para uma empresa, o balanço patrimonial é um dos principais relatórios financeiros preparados pelo contador ou pelo contador. É uma visão instantânea da situação financeira geral da sua empresa durante um determinado período de tempo. O balanço patrimonial consiste em três elementos principais: ativos, passivos e patrimônio líquido. O objetivo da declaração é provar a equação contábil, "Ativo = Passivo + Patrimônio Líquido". A declaração coloca os ativos de uma empresa no lado esquerdo da equação e os passivos e patrimônio à direita e os valores em cada lado da equação devem ser iguais.

Uso Geral do Balanço Patrimonial

Seus balanços mostram a posição da empresa em um determinado dia, incluindo seu total de ativos, passivos e patrimônio líquido, que é igual ao seu patrimônio líquido. Os credores geralmente usam demonstrações financeiras para avaliar a qualidade de crédito de sua empresa. Uma alta relação dívida / ativos ou dívida / patrimônio é uma preocupação.

Como gerentes, você pode usar a declaração para tomar decisões sobre o que fazer com os ativos, como administrar as finanças e distribuir os ganhos aos acionistas. Fornecedores e possíveis investidores também estão potencialmente interessados nas informações do balanço patrimonial.

Valor dos Ativos

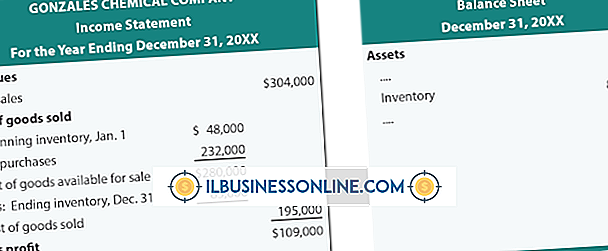

A seção de ativos mostra itens que sua empresa possui e que possuem valor tangível. Inclui ativos correntes, juntamente com imobilizado, investimentos e ativos intangíveis, e geralmente são listados em ordem de liquidez. A seção de ativos correntes é comparada com o passivo circulante para descobrir sua liquidez básica ou capacidade de saldar dívidas de curto prazo. Os ativos circulantes incluem caixa, títulos e contas a receber, que geralmente podem ser convertidos em caixa em até 12 meses.

O imobilizado é um ativo com um uso de longo prazo que geralmente levaria mais tempo para ser vendido. Ativos de longo prazo são mais frequentemente usados para operar seus negócios.

Valor do Passivo

A seção de passivos é simplesmente dividida em passivos atuais e de longo prazo. Passivo circulante são débitos devidos nos próximos 12 meses. Notas a pagar e contas a pagar são contas de dívida de curto prazo comuns. Obrigações de dívida de alto prazo a curto prazo sufocam o crescimento e podem colocá-lo em um vínculo financeiro.

A dívida de longo prazo inclui empréstimos para edifícios e outros empréstimos de ativos de longo prazo. O saldo desta seção fornece uma visão de como a sua empresa está alavancada para emprestar no longo prazo. Os pagamentos contínuos da dívida reduzem o fluxo de caixa e limitam o crescimento.

Patrimônio Líquido e Lucros Retidos

O patrimônio dos proprietários é matematicamente determinado como a diferença entre seus ativos e passivos. Em essência, o que você deixou se vender todos os seus ativos e pagar as dívidas é o valor da empresa no presente momento. A equidade na verdade inclui uma variedade de contas, mas mais comumente refere-se a capital integralizado e lucros retidos. O capital pago é o valor nominal ou o preço inicial de suas ações se você for uma empresa pública.

Lucros retidos é o valor acumulado da receita que você coletou e reteve na empresa ao longo do tempo. Se você distribuir dividendos para proprietários ou acionistas, isso reduz o valor dos lucros acumulados.

Publicações Populares

Clínicas, hospitais e clínicas médicas devem desenvolver planos de marketing para atrair pacientes para suas instalações em um campo cada vez mais competitivo. Tal como acontece com a maioria das indústrias, a comercialização de serviços de saúde requer um planejamento astuto e um foco claro nos objetivos da campanha. No entan

Leia Mais

Embora existam várias razões para o bloqueio do seu Samsung Galaxy S4 ou congelamento, você pode recuperar o funcionamento normal do seu telefone, reiniciando-o. Se os problemas persistirem, talvez seja necessário considerar a exclusão de aplicativos com uso intensivo de memória, a limpeza do cache do aplicativo ou a atualização do software do telefone no menu Configurações. Desconge

Leia Mais

Para a maioria dos varejistas, a melhor maneira de anunciar um novo empreendimento é com uma grande inauguração. Se você é o proprietário de uma nova loja de ferragens, este evento inaugural é um momento para criar um burburinho comemorativo entre os clientes em potencial que estão ansiosos para conferir seus produtos e serviços. Uma gra

Leia Mais

Se você ouvir um clique vindo do seu disco rígido, mas ainda conseguir ler os dados, isso é bom e ruim. É bom porque sua unidade ainda está funcionando e você tem a chance de salvar dados importantes relacionados a negócios, como contratos e arquivos pessoais, para outro local. É ruim porque sua unidade provavelmente está prestes a falhar. Existem

Leia Mais

Conforme você navega na Web, ouve música, assiste a filmes e executa outras tarefas no computador, o controle de volume se torna uma função crítica do usuário. No caos de gerenciar vários dispositivos e aplicativos, no entanto, é fácil desativar acidentalmente o áudio e não perceber como você o fez. Se você de

Leia Mais