Como lidar com descontos em contabilidade

Existem dois tipos principais de descontos que podem ocorrer em sua pequena empresa: descontos comerciais e descontos à vista. Um desconto comercial ocorre quando você reduz seu preço de venda para um cliente de atacado, como em um pedido em massa. Este tipo de desconto não aparece nos seus registros contábeis ou em suas demonstrações financeiras. Um desconto em dinheiro ou vendas é aquele que você oferece a um cliente como um incentivo para pagar uma fatura dentro de um determinado período de tempo. Você deve registrar descontos em dinheiro em uma conta separada em seus registros e relatar o valor em sua declaração de renda.

1

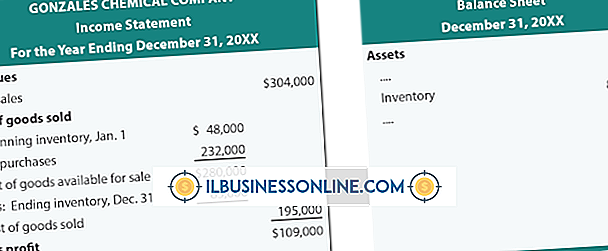

Débito da conta de contas a receber em um lançamento contábil em seus registros pelo valor total da fatura de uma venda antes de um desconto à vista. Credite a conta de receita de vendas pelo mesmo valor no mesmo lançamento contábil. Um débito aumenta as contas a receber, que é uma conta de ativo. Ao contrário de uma conta de ativo, a receita de vendas é aumentada por um crédito. Por exemplo, suponha que sua pequena empresa vendeu US $ 100 em produtos para um cliente que pagará a fatura em uma data posterior. Débito de US $ 100 para contas a receber e crédito de US $ 100 para a conta de receita de vendas.

2

Subtraia o valor do desconto de vendas do valor total da fatura para determinar a quantia de dinheiro que você recebe quando o cliente paga a fatura. Neste exemplo, suponha que seu cliente recebeu um desconto de 1%, ou US $ 1, para pagar antecipadamente. Subtraia $ 1 de $ 100 para receber $ 99 em dinheiro.

3

Débito na conta de caixa em uma nova entrada de diário em seus registros pela quantia de dinheiro que você recebeu de seu cliente. Débito da conta de descontos de vendas pelo valor do desconto. Um débito aumenta essas duas contas. Neste exemplo, debite em dinheiro em $ 99 e debite descontos em vendas em $ 1.

4

Credite a conta de contas a receber no mesmo lançamento contábil no valor total da fatura. Isso remove o valor da fatura de contas a receber. Neste exemplo, contas a receber por $ 100.

5

Relate o montante total de descontos de vendas para um período contábil em uma linha chamada “Menos: Descontos de Vendas” abaixo da linha de receita de vendas em sua demonstração de resultados. Por exemplo, se sua pequena empresa tiver descontos de US $ 200 no período, informe "Menos: descontos de vendas US $ 200".

6

Subtraia o total de descontos de vendas da receita bruta de vendas que você ganhou no período anterior à contabilização de descontos. Relate seu resultado como “Vendas líquidas” abaixo da linha de descontos de vendas em sua demonstração de resultados. A quantidade de vendas líquidas é a receita real que você ganhou após contabilizar os descontos. Usando o exemplo anterior, suponha que você tivesse US $ 20.000 em receita bruta durante o período. Subtraia US $ 200 de US $ 20.000 para obter US $ 19.800 em vendas líquidas. Informe “Vendas líquidas de US $ 19.800” abaixo da linha de descontos de vendas.

Publicações Populares

Clínicas, hospitais e clínicas médicas devem desenvolver planos de marketing para atrair pacientes para suas instalações em um campo cada vez mais competitivo. Tal como acontece com a maioria das indústrias, a comercialização de serviços de saúde requer um planejamento astuto e um foco claro nos objetivos da campanha. No entan

Leia Mais

Embora existam várias razões para o bloqueio do seu Samsung Galaxy S4 ou congelamento, você pode recuperar o funcionamento normal do seu telefone, reiniciando-o. Se os problemas persistirem, talvez seja necessário considerar a exclusão de aplicativos com uso intensivo de memória, a limpeza do cache do aplicativo ou a atualização do software do telefone no menu Configurações. Desconge

Leia Mais

Para a maioria dos varejistas, a melhor maneira de anunciar um novo empreendimento é com uma grande inauguração. Se você é o proprietário de uma nova loja de ferragens, este evento inaugural é um momento para criar um burburinho comemorativo entre os clientes em potencial que estão ansiosos para conferir seus produtos e serviços. Uma gra

Leia Mais

Se você ouvir um clique vindo do seu disco rígido, mas ainda conseguir ler os dados, isso é bom e ruim. É bom porque sua unidade ainda está funcionando e você tem a chance de salvar dados importantes relacionados a negócios, como contratos e arquivos pessoais, para outro local. É ruim porque sua unidade provavelmente está prestes a falhar. Existem

Leia Mais

Conforme você navega na Web, ouve música, assiste a filmes e executa outras tarefas no computador, o controle de volume se torna uma função crítica do usuário. No caos de gerenciar vários dispositivos e aplicativos, no entanto, é fácil desativar acidentalmente o áudio e não perceber como você o fez. Se você de

Leia Mais