O que acontece quando a depreciação não é adicionada ao fluxo de caixa?

É muito fácil descobrir quanto dinheiro uma pequena empresa tem em mãos. Este valor é claramente explicitado no balanço. Como o negócio acabou com esse dinheiro, no entanto, requer uma análise mais profunda. Para obter uma melhor compreensão dos movimentos de caixa, é necessário preparar uma demonstração dos fluxos de caixa e considerar tanto o caixa quanto os gastos sem caixa, como a depreciação.

Lucro vs Fluxo de Caixa

Quer você esteja administrando uma empresa multinacional ou uma pequena lavanderia, você deve acompanhar a lucratividade e o fluxo de caixa separadamente. Enquanto os negócios lucrativos tendem a gerar fluxo de caixa positivo, há razões para que a rentabilidade e a liquidez, que é um termo sofisticado para a disponibilidade de caixa, possam divergir. Vendas lucrativas de crédito, contas associadas a despesas anteriores que ainda não foram pagas, despesas de depreciação e vários outros itens resultam em diferenças entre os lucros e a posição de caixa da empresa.

Demonstração do Fluxo de Caixa

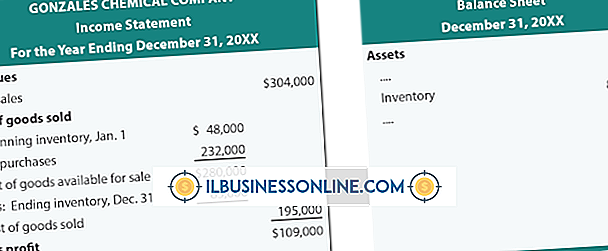

Para melhor analisar o caixa disponível, você deve preparar uma demonstração do fluxo de caixa, que consiste em três seções: fluxo de caixa das operações, atividades de investimento e atividades de financiamento. Ao calcular o fluxo de caixa das operações, você começa com o lucro líquido e acrescenta despesas não monetárias ao lucro líquido, enquanto subtrai os desembolsos de caixa que não tiveram impacto na rentabilidade. A depreciação é um exemplo de adições, enquanto o aumento líquido de contas a receber seria uma dedução.

Depreciação

Depreciação é a diminuição do valor dos ativos de uma empresa de uso. Um carro da empresa comprado por US $ 20.000 e que deve valer US $ 16.000 depois de um ano de uso terá se desvalorizado em US $ 4.000. A empresa deve reconhecer esses US $ 4.000 como uma despesa, mesmo que nenhum desembolso de caixa real seja feito para isso. Além dos US $ 4.000 que reduzirão a rentabilidade no mesmo montante, o valor registrado do carro no balanço patrimonial, também conhecido como valor contábil, cairá US $ 4.000 para US $ 16.000.

Falha ao adicionar depreciação

Não adicionar despesa de depreciação ao valor da rentabilidade ao preparar uma demonstração de fluxo de caixa resultará em um valor de fluxo de caixa incorreto. Mesmo que a depreciação seja uma despesa legítima e deva ser reconhecida, não é um desembolso de caixa. Portanto, a posição de caixa da empresa deve ser maior do que aquela indicada apenas pelo valor da rentabilidade. Tenha em mente que nem o fluxo de caixa nem a rentabilidade contam toda a história de uma empresa. Empresas saudáveis devem gerar tanto dinheiro suficiente quanto lucros suficientes para sobreviver a longo prazo. Lucros altos, mas fluxo de caixa baixo ou negativo, podem resultar na incapacidade de pagar contas futuras. O oposto significa que a empresa está gerando caixa, mas a longo prazo. não pode continuar assim a menos que comece a gerar lucros também.

Publicações Populares

Clínicas, hospitais e clínicas médicas devem desenvolver planos de marketing para atrair pacientes para suas instalações em um campo cada vez mais competitivo. Tal como acontece com a maioria das indústrias, a comercialização de serviços de saúde requer um planejamento astuto e um foco claro nos objetivos da campanha. No entan

Leia Mais

Embora existam várias razões para o bloqueio do seu Samsung Galaxy S4 ou congelamento, você pode recuperar o funcionamento normal do seu telefone, reiniciando-o. Se os problemas persistirem, talvez seja necessário considerar a exclusão de aplicativos com uso intensivo de memória, a limpeza do cache do aplicativo ou a atualização do software do telefone no menu Configurações. Desconge

Leia Mais

Para a maioria dos varejistas, a melhor maneira de anunciar um novo empreendimento é com uma grande inauguração. Se você é o proprietário de uma nova loja de ferragens, este evento inaugural é um momento para criar um burburinho comemorativo entre os clientes em potencial que estão ansiosos para conferir seus produtos e serviços. Uma gra

Leia Mais

Se você ouvir um clique vindo do seu disco rígido, mas ainda conseguir ler os dados, isso é bom e ruim. É bom porque sua unidade ainda está funcionando e você tem a chance de salvar dados importantes relacionados a negócios, como contratos e arquivos pessoais, para outro local. É ruim porque sua unidade provavelmente está prestes a falhar. Existem

Leia Mais

Conforme você navega na Web, ouve música, assiste a filmes e executa outras tarefas no computador, o controle de volume se torna uma função crítica do usuário. No caos de gerenciar vários dispositivos e aplicativos, no entanto, é fácil desativar acidentalmente o áudio e não perceber como você o fez. Se você de

Leia Mais