O que é custo capitalizado em um balanço?

Quando sua empresa gasta US $ 5.000 em alguma coisa, a maneira como seu contador registra a transação depende do que o dinheiro comprou. Se você usou o dinheiro para pagar salários ou aluguel ou a conta de energia elétrica, os US $ 5.000 provavelmente irão para a demonstração de resultados como uma despesa. Mas se você usou o dinheiro para pagar por um ativo que permanecerá com a empresa, os US $ 5.000 provavelmente irão para o balanço como um "custo capitalizado".

Custos vs. Despesas

Na linguagem cotidiana, "custo" e "despesa" são freqüentemente usados de forma intercambiável para se referir à quantia de dinheiro que você paga por algo. Na contabilidade comercial, porém, o custo e a despesa são conceitos diferentes. Um "custo" é dinheiro pago para obter um ativo. Uma "despesa" representa valor monetário deixando a empresa. Se a sua empresa paga US $ 5.000 pelo estoque, por exemplo, isso é um custo, mas não uma despesa. Você trocou US $ 5.000 em dinheiro por US $ 5.000 em produtos para vender, então nenhum valor saiu da empresa. Se a sua empresa paga US $ 5.000 para aluguel, por outro lado, isso é uma despesa - que US $ 5.000 estão saindo da empresa. Você "obtém" o direito de usar um espaço por um mês, mas quando o mês acaba, esse direito se foi, e assim é o seu dinheiro.

Ativos do Balanço Patrimonial

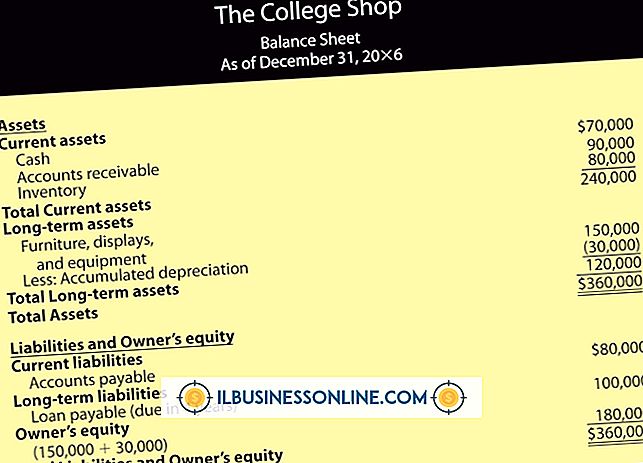

Seu balanço identifica o valor de todos os ativos da sua empresa. Quando um ativo entra no balanço, seu valor é reportado no custo original (ou "histórico"). Gastar US $ 20.000 para um caminhão, por exemplo, e seu balanço mostra um aumento de US $ 20.000 em "imobilizado". Compre US $ 5.000 em itens para revender e seu balanço mostrará um aumento de US $ 5.000 no estoque. O dinheiro também é um ativo. Quando você gasta dinheiro em coisas como um novo caminhão ou itens para estoque, o valor do seu "ativo em dinheiro" diminui, mas o valor total de seus ativos permanece inalterado. Você acabou de trocar US $ 25.000 em dinheiro por US $ 20.000 em equipamentos e US $ 5.000 em estoque.

Custos Capitalizados

Custos que permanecem no balanço na forma de valor do ativo são referidos como "custos capitalizados". As empresas capitalizam não apenas o preço pago por um ativo, mas também todos os custos associados à obtenção do ativo pronto para uso, como custos de transporte e custos de instalação. Economistas, contadores e reguladores há muito debatem quais custos são apropriados para capitalizar e quais não são. As despesas reduzem o lucro líquido, portanto, quanto mais custos uma empresa puder capitalizar em vez de registrar como despesas, maior será seu lucro reportado e melhor será para os investidores. No entanto, lucros mais altos geralmente também significam impostos mais altos, e é por isso que os pequenos empresários não estão necessariamente procurando capitalizar tantos custos quanto possível.

Expensando os custos

Custos capitalizados não podem simplesmente ficar no balanço patrimonial para sempre. O estoque é vendido, por exemplo, e os caminhões duram apenas tanto tempo. Digamos que sua empresa tenha US $ 5.000 em inventário em seu balanço e venda esses itens por US $ 8.000. Nesse ponto, o valor do estoque finalmente saiu da sua empresa, então você registraria uma despesa de US $ 5.000. Ao mesmo tempo, é claro, você registraria US $ 8.000 em receita, para um lucro bruto de US $ 3.000. Enquanto isso, seu caminhão de US $ 20.000 tem vida útil de 10 anos. No final desse tempo, o caminhão pode ser inútil, e certamente valerá menos de US $ 20.000, então seu balanço não pode dizer que vale US $ 20.000. Você evita isso com a depreciação, que converte o custo capitalizado em uma despesa durante a vida útil do ativo. Com o caminhão, isso pode significar registrar uma despesa de depreciação de US $ 2.000 por ano durante 10 anos. Isso representa o valor do caminhão que sai da empresa quando é "esgotado". No final dos 10 anos, o caminhão tem um valor de balanço de zero.

Publicações Populares

Usar a ferramenta de apagamento do Illustrator não funciona em texto e gráficos em sua forma editável nativa. Para apagar partes do texto, você precisa converter o texto em um contorno, para o qual a ferramenta borracha funcionará. No entanto, essa é uma via de mão única: depois de converter o texto em um contorno, ele não é mais editável como texto. Se você p

Leia Mais

Dividendos são aquelas distribuições deliciosas de dinheiro que você recebe de suas ações e fundos mútuos. As empresas também podem receber dividendos, possuindo ações de dividendos de outras corporações. O método contábil utilizado por uma corporação investidora para registrar os dividendos recebidos de uma investida - o negócio no qual ela investiu - depende do montante de ações da investidora que o investidor possui. Ao controle O mét

Leia Mais

Fundada em 1980, a Herbalife é uma empresa global especializada em nutrição, controle de peso e produtos para cuidados pessoais. A empresa oferece seus produtos aos consumidores por meio de vendas diretas por distribuidores, considerados empresários independentes. Ele recompensa os vendedores classificando-os de acordo com os níveis. Em

Leia Mais

Você pode desinstalar o aplicativo de telefone de Internet Skype do seu MacBook usando o mesmo processo usado para remover qualquer aplicativo instalado em um Mac: basta mover o programa da pasta "Aplicativos" para a lixeira do MacBook. No entanto, para remover todos os rastreamentos do programa, você também pode excluir a pasta da biblioteca do Skype que hospeda os logs de chamadas e outros arquivos de configuração. 1 C

Leia Mais

Ouvir sua música favorita enquanto você trabalha pode fazer longas horas no escritório parecer um pouco menos entediante. Se você costuma transferir músicas para um iPod, unidade flash USB ou outro dispositivo portátil, a lista XML que contém as informações da biblioteca da sua coleção do iTunes pode ficar corrompida. Reconstru

Leia Mais