Efeito do Leasing de Capital sobre os Índices de Responsabilidade de Longo Prazo e Retorno do Investimento

Quando um negócio arrenda um ativo, ele deve classificar o arrendamento como um arrendamento operacional ou um arrendamento financeiro para fins contábeis. Embora possa parecer semântica, a classificação pode ter um efeito significativo nas demonstrações financeiras e subsequentes índices financeiros. Arrendamentos de capital podem fazer com que os índices de passivos de longo prazo e o retorno sobre os índices de ativos pareçam fracos, especialmente durante os primeiros meses do arrendamento.

Operação versus locações de capital

Os normatizadores de contabilidade classificam os arrendamentos como operacionais ou de capital para diferenciar contratos de arrendamento verdadeiros de aquisições disfarçadas de arrendamentos. Se a locação tiver qualquer uma das seguintes características, ela é considerada uma locação de capital: a locação inclui uma opção de compra a preço baixo, transferências de propriedade de ativos ao final da locação, a vida útil da locação superior a 75% da vida útil do ativo ou o valor presente da locação. os pagamentos excedem 90% do valor justo de mercado do ativo. Caso contrário, é um arrendamento operacional.

Tratamento Contábil Diferente

As empresas devem contabilizar transações de arrendamento operacional de maneira diferente de suas contrapartes de arrendamento de capital. Com uma locação operacional, o locatário nunca inclui o equipamento locado como um ativo em seus registros contábeis. Em vez disso, a empresa registra as despesas de locação todos os meses. Por outro lado, as empresas com leasing de capital devem imediatamente adicionar o valor total do leasing de capital aos seus ativos. Em suma, os pagamentos de arrendamentos operacionais são classificados como despesa ao longo do tempo, enquanto o valor de um arrendamento de capital é reconhecido antecipadamente.

Efeito no passivo

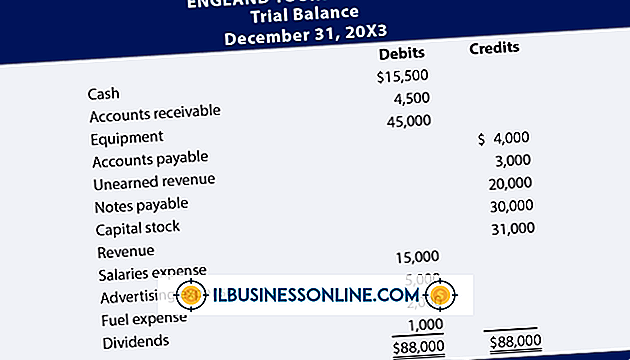

As transações de arrendamento de capital têm efeito imediato nos índices de responsabilidade de longo prazo. Ao contrário dos arrendamentos operacionais, as transações de arrendamento de capital criam imediatamente uma grande responsabilidade. Quando uma empresa se envolve em um contrato de arrendamento de capital, ela deve criar um passivo e ativo imediato para o valor total do item arrendado. Isso não mudará os índices que comparam os ativos diretamente aos passivos, mas afetará os índices que incluem apenas passivos. Por exemplo, o índice de dívida sobre patrimônio líquido de uma empresa (passivos divididos pelo patrimônio líquido) aparece mais alto com uma locação de capital em comparação com uma locação operacional.

Efeito nos ativos

Os arrendamentos de capital também têm um efeito negativo imediato no índice de retorno sobre ativos. Em uma locação de capital, o negócio imediatamente registra o valor total dos ativos em seus registros contábeis. No entanto, normalmente leva um negócio alguns meses ou anos para começar a ganhar renda de seu ativo recém-arrendado. Em outras palavras, o ativo é reconhecido nos livros antes que a renda seja. Isso pode deflacionar artificialmente o retorno sobre a renda dos ativos (lucro líquido dividido pelos ativos) durante o período inicial após o contrato de arrendamento de capital.

Publicações Populares

Você pode desinstalar o aplicativo de telefone de Internet Skype do seu MacBook usando o mesmo processo usado para remover qualquer aplicativo instalado em um Mac: basta mover o programa da pasta "Aplicativos" para a lixeira do MacBook. No entanto, para remover todos os rastreamentos do programa, você também pode excluir a pasta da biblioteca do Skype que hospeda os logs de chamadas e outros arquivos de configuração. 1 C

Leia Mais

Nada diz “feito com amor” como um bolo caseiro, seja um bolo de aniversário para crianças, sem glúten ou sem açúcar, concebido para clientes com necessidades dietéticas especiais ou um elegante bolo de casamento enfeitado com guirlandas de glacê branco. Bolos caseiros podem ser personalizados para atender às necessidades do cliente, ou criados para outras empresas, incluindo empresas de catering e padarias comerciais. Cerca de 1

Leia Mais

O acabamento de móveis possibilita a reutilização de móveis quebrados, revitalizar itens antigos e gastos e restaurar antiguidades para sua antiga glória. O mundo dos móveis antigos está repleto de histórias sobre a descoberta de itens em ruínas, cobertos com muitas camadas de tinta que, quando despojadas e restauradas, produzem peças requintadas de época, valendo milhares de dólares. O refiname

Leia Mais

O BlackBerry Bold permite gerenciar várias contas de e-mail pessoais e empresariais do seu telefone. Quando uma configuração de uma de suas contas de e-mail é alterada, você edita a caixa de correio correspondente no dispositivo BlackBerry. Por exemplo, se você alterar a senha da conta do Microsoft Outlook, precisará editar sua conta do Outlook no dispositivo para refletir a alteração. 1 Press

Leia Mais

O cache do Google é uma versão da sua página da Web que o Google copia e armazena em seus servidores. São essas versões em cache que você pesquisa sempre que faz uma pesquisa na Web. Isso é necessário para retornar rapidamente os resultados da pesquisa. No entanto, a desvantagem é que, se você atualizar seu website, incluindo as meta tags, as alterações não serão percebidas pelo Google imediatamente. Você pode ac

Leia Mais