Diretrizes GAAP para Passivos Contingentes

Um passivo contingente é uma despesa potencial que não é certa de ocorrer no futuro, e uma empresa deve satisfazer um conjunto particular de condições antes de realizar o passivo. Os princípios contábeis geralmente aceitos incluem diretrizes sobre o reconhecimento, mensuração e divulgação de passivos contingentes. Cada passivo é tratado de forma diferente com base na probabilidade de ocorrência da contingência. Os custos de garantia, cupons, reclamações por danos e ações judiciais são alguns exemplos comuns de passivos contingentes.

Identificação

O Financial Accounting Standards Board define estritamente passivos contingentes que podem ser reconhecidos de acordo com o GAAP. Você deve primeiro determinar as chances de cada contingência ocorrer. Classifique as contingências com base em se são prováveis, razoavelmente possíveis ou remotas. Desconsidere as contingências remotas ao preparar as demonstrações financeiras. Reavalie o item se as circunstâncias mudarem e a contingência se tornar mais provável. Discuta os passivos contingentes razoavelmente possíveis nas notas de rodapé. Listar os passivos prováveis nas demonstrações financeiras com uma descrição da contingência nas notas de rodapé.

Montante

Você deve usar uma estimativa justa e razoável do valor do passivo. Passivos subestimados superestimariam os lucros da empresa e poderiam enganar credores e investidores. É especialmente importante estimar grandes gastos, como litígios, porque eles podem afetar significativamente o resultado final da empresa. Você pode estimar as garantias e o uso do cupom com base no histórico de vendas e no comportamento do cliente. Estes são normalmente declarados como uma porcentagem das vendas brutas.

Entradas de diário

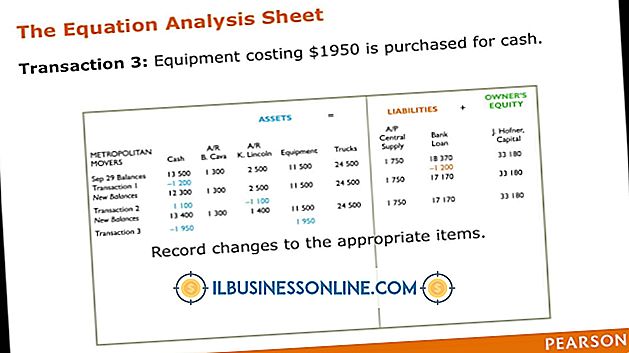

Registrar passivos contingentes prováveis no Razão como provisões. Débito da conta de despesa que corresponde ao tipo de custo e crédito da conta de passivo acumulado. Quando você perceber e pagar o passivo, debite a conta do passivo acumulado e credite a conta em dinheiro da qual efetuou o pagamento. Passivos não reconhecidos que tenham custos conhecidos não são considerados contingentes. Por exemplo, você pode estimar os benefícios de pensão com obrigações específicas e prazos com precisão suficiente para considerá-los um passivo realizado.

Relatórios

O GAAP exige que você relate passivos contingentes como despesas não especificadas na demonstração de resultados. Você deve divulgar todas as contingências que podem alterar significativamente os ganhos estimados da empresa. Explique quaisquer itens obscuros ou potencialmente enganosos nas notas de rodapé. Você também deve usar as notas de rodapé para discutir quaisquer passivos contingentes incorridos entre a criação inicial das demonstrações financeiras e a publicação da versão final.

Publicações Populares

Conhecer uma média não é suficiente para descrever adequadamente um conjunto de dados. Você também precisa de uma medida de como os dados estão dispersos. Valores que são embalados juntos exibem maior consistência do que aqueles que estão erraticamente espalhados. Na estatística, a quantidade de dispersão de dados é medida como variância. A função do

Leia Mais

O Windows Live Movie Maker é um software de vídeo gratuito que permite criar seus próprios filmes no seu computador. Você pode enviar filmes concluídos para sites como o YouTube e compartilhá-los com outras pessoas na Internet. Para funcionar sem problemas, o Window Live Movie Maker requer recursos de processamento e memória do seu computador. Quand

Leia Mais

Criar um anúncio para sua agência é semelhante ao desenvolvimento de anúncios para seus clientes. O anúncio oferece uma maneira de convencer os clientes em potencial de que as habilidades de design e redação da sua agência também podem ser usadas para transmitir sua mensagem. A chave na criação de um anúncio eficaz e gerador de negócios é que os clientes em potencial devem entendê-lo em cinco segundos, de acordo com Robert W. Bly, autor de

Leia Mais

Se um negócio é para atender às necessidades de seus clientes, ele deve investir tempo e recursos em pesquisa de mercado e prever com a maior precisão possível a demanda de seu público-alvo pelos produtos ou serviços que oferece. No entanto, os métodos e objetivos que orientam o processo de previsão das empresas variam amplamente entre as empresas que vendem principalmente produtos e empresas de serviços. Objetivo

Leia Mais

Representantes de atendimento ao cliente ajudam as empresas a desenvolver um forte relacionamento com seus clientes e clientes. Os representantes respondem às perguntas dos clientes, ajudam a resolver problemas, processam reembolsos e fazem sugestões sobre a compra de produtos e serviços adicionais. P

Leia Mais