Como estimar despesas com inadimplência

Todo dono de negócio sabe - ou deveria saber - que haverá alguns clientes que não podem ou não pagarão suas contas. Princípios contábeis conservadores exigem que esse fato infeliz da vida empresarial seja refletido nas demonstrações financeiras de uma empresa. É por isso que toda empresa precisa de uma maneira de estimar as despesas com dívidas incobráveis.

Abono

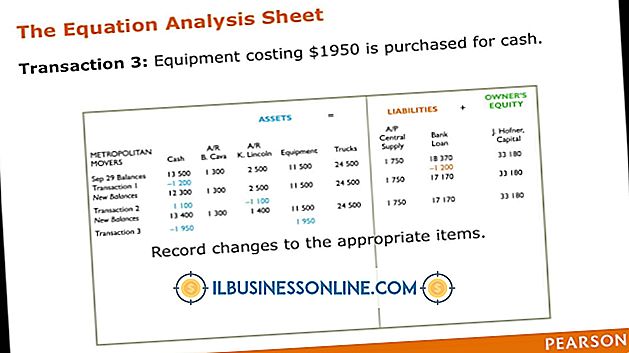

Contas a receber da sua empresa consiste em contas devidas por seus clientes. No seu balanço, contas a receber, ou "A / R", aparece como um ativo. O saldo de contas a receber é parcialmente compensado por uma conta de contrapartida denominada "provisão para contas incobráveis" ou "provisão para devedores duvidosos". Esta é a estimativa da sua empresa quanto ao saldo total de contas a receber que você não poderá cobrar. Se você tem um total de R $ 100.000 e um abono de contas duvidosas de $ 5.000, então o seu contas a receber líquido é de $ 95.000. Para aumentar o tamanho do subsídio, você reivindica uma despesa de devedores duvidosos contra a receita na sua demonstração de resultados. Quando uma dívida vai mal - quando você conclui que não será capaz de cobrar em uma conta - você reduz tanto o saldo devedor do contas a receber quanto o abono pelo montante da conta incobrável. Portanto, as contas a receber líquidas permanecem as mesmas.

Porcentagem de contas pendentes

A maneira mais simples de calcular quanto de uma provisão necessária para contas duvidosas é configurá-la como igual a uma determinada porcentagem de contas a receber pendentes. A porcentagem escolhida será baseada na experiência da sua empresa. Digamos que você conclua que 1% de todo o A / R não foi coletado. Se você tem um saldo de $ 75.000 em contas a receber, por exemplo, então você precisa de um subsídio de $ 750. Se o saldo do subsídio fosse, digamos, de US $ 400, você teria que reportar uma despesa de US $ 350 com devedores duvidosos para voltar à quantia apropriada.

Análise de Envelhecimento

Muitas empresas acham que conseguem um número mais preciso se separarem todas as suas contas a receber pendentes pela idade de cada conta. Em geral, quanto mais tempo um projeto de lei for pendente, mais provável será que ele não seja pago. A experiência da sua empresa indica que 1% das contas atuais (não atrasadas) ficarão ruins, assim como 3% das contas com até 30 dias de atraso, 5% das contas com 31 a 90 dias de atraso e 10% das contas a mais de 90 dias em atraso. Agora digamos que você tenha $ 100.000 no total de A / R, incluindo $ 10.000 que estão atrasados até 30 dias, $ 8.000 que estão com 31 a 90 dias de atraso, e $ 5.000 com atraso de mais de 90 dias. Faça as contas: (0, 01 x US $ 77.000) + (0, 03 x US $ 10.000) + (0, 05 x US $ 8.000) + (0, 10 x US $ 5.000). Sua mesada deve ser de US $ 1.970. Pegue o saldo existente do seu subsídio, subtraia-o de US $ 1.970, e essa seria sua despesa com dívidas incobráveis.

Porcentagem de vendas a crédito

Em vez de olhar para o saldo existente de A / R, esse método retrocede um passo e examina as vendas a crédito - as vendas que se tornam contas a receber. Digamos que a experiência de sua empresa lhe diz que 0, 5% de todas as vendas de crédito acabam não sendo pagas. Se a sua empresa fez $ 50.000 em vendas a crédito durante um determinado período, então você teria uma despesa de inadimplência de $ 250 para esse período. Ao contrário dos outros métodos, você não leva em conta o saldo existente no subsídio. Se você achar que a provisão não está acompanhando a quantidade de contas a receber que está realmente indo mal, você deve ajustar a porcentagem usada no cálculo das despesas com dívidas incobráveis no futuro.

Publicações Populares

Conhecer uma média não é suficiente para descrever adequadamente um conjunto de dados. Você também precisa de uma medida de como os dados estão dispersos. Valores que são embalados juntos exibem maior consistência do que aqueles que estão erraticamente espalhados. Na estatística, a quantidade de dispersão de dados é medida como variância. A função do

Leia Mais

O Windows Live Movie Maker é um software de vídeo gratuito que permite criar seus próprios filmes no seu computador. Você pode enviar filmes concluídos para sites como o YouTube e compartilhá-los com outras pessoas na Internet. Para funcionar sem problemas, o Window Live Movie Maker requer recursos de processamento e memória do seu computador. Quand

Leia Mais

Criar um anúncio para sua agência é semelhante ao desenvolvimento de anúncios para seus clientes. O anúncio oferece uma maneira de convencer os clientes em potencial de que as habilidades de design e redação da sua agência também podem ser usadas para transmitir sua mensagem. A chave na criação de um anúncio eficaz e gerador de negócios é que os clientes em potencial devem entendê-lo em cinco segundos, de acordo com Robert W. Bly, autor de

Leia Mais

Se um negócio é para atender às necessidades de seus clientes, ele deve investir tempo e recursos em pesquisa de mercado e prever com a maior precisão possível a demanda de seu público-alvo pelos produtos ou serviços que oferece. No entanto, os métodos e objetivos que orientam o processo de previsão das empresas variam amplamente entre as empresas que vendem principalmente produtos e empresas de serviços. Objetivo

Leia Mais

Representantes de atendimento ao cliente ajudam as empresas a desenvolver um forte relacionamento com seus clientes e clientes. Os representantes respondem às perguntas dos clientes, ajudam a resolver problemas, processam reembolsos e fazem sugestões sobre a compra de produtos e serviços adicionais. P

Leia Mais