Exemplos de lucro líquido negativo e ganho de caixa no primeiro ano

Pequenas empresas podem ter prejuízos no primeiro ou no segundo ano de operação porque leva tempo para estabelecer uma presença no mercado e gerar receitas suficientes para cobrir os custos. Uma perda não significa necessariamente um fluxo de caixa negativo, assim como um lucro nem sempre significa um fluxo de caixa positivo. Isso se deve às regras contábeis de competência, que exigem que as empresas registrem transações no período em que ocorrem, e não quando recebem ou pagam em dinheiro.

Noções básicas

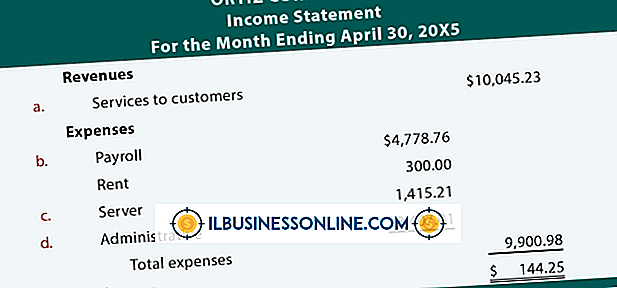

O lucro líquido é de vendas menos despesas, que incluem o custo das mercadorias vendidas, despesas gerais e administrativas, juros e impostos. O lucro líquido torna-se negativo, ou seja, é uma perda, quando as despesas excedem as vendas. O fluxo de caixa total é a soma dos fluxos de caixa operacionais, de investimento e de financiamento. O fluxo de caixa operacional é geralmente diferente do lucro líquido devido a ajustes para transações não monetárias. O fluxo de caixa de investimentos geralmente consiste em transações de ativos fixos, como a aquisição ou venda de uma instalação de fabricação. O fluxo de caixa de financiamento envolve recursos provenientes da venda ou compra de ações e títulos de dívida.

Exemplo 1: Depreciação

Depreciação é a alocação periódica dos custos de um ativo fixo ao longo de sua vida útil, que é substancialmente maior que um ano. Um método de depreciação comum é o método linear, no qual a despesa de depreciação anual é a mesma a cada ano. Os lançamentos contábeis de depreciação são para debitar despesas de depreciação e depreciação acumulada de crédito, o que reduz o valor contábil dos ativos fixos no balanço patrimonial. Por exemplo, se uma pequena empresa tiver um computador de US $ 5.000 em seus registros, a despesa de depreciação anual ao longo de sua vida útil estimada em cinco anos é de US $ 5.000 dividida por 5, ou US $ 1.000. Essa despesa reduzirá o lucro líquido, mas será adicionado novamente ao fluxo de caixa operacional porque é uma despesa não monetária. Portanto, enquanto o lucro líquido poderia ser negativo, o fluxo de caixa mostraria um ganho.

Exemplo 2: despesas acumuladas

Despesas acumuladas são despesas que foram registradas mas não foram pagas, como salários e despesas com juros. Por exemplo, se uma empresa fizer depósitos diretos no dia 15 de cada mês, ela terá cerca de duas semanas de salários acumulados, mas não pagos no final do ano. Se esse valor for de US $ 5.000, os lançamentos contábeis são para debitar despesas de salários e pagar salários de crédito de US $ 5.000 cada. Isso reduziria o lucro líquido do ano corrente, possivelmente tornando-o negativo, mas o fluxo de caixa ainda pode ser positivo, porque o valor a pagar dos salários é adicionado novamente ao fluxo de caixa operacional do ano corrente.

Considerações

Um lucro líquido negativo poderia significar uma despesa tributária menor neste ano e a possibilidade de aplicar a perda para reduzir os impostos nos anos subseqüentes. No entanto, as perdas podem não resultar em fluxos de caixa positivos a cada ano, porque essas perdas podem ser muito altas para serem compensadas por ajustes não monetários.

Débitos / créditos

Os débitos aumentam as contas de ativos e despesas e diminuem as contas de receita, passivo e patrimônio líquido. Os créditos diminuem as contas de ativos e despesas e aumentam as contas de receita, passivo e patrimônio líquido.

Publicações Populares

Muitos planejadores de marketing e publicidade acreditam que as duas tarefas básicas da publicidade são a criação de mensagens e a entrega de mensagens. Segundo a Consumer Reports, o americano médio está exposto a cerca de 250 mensagens publicitárias por dia. Com a grande variedade de meios de publicidade disponíveis, incluindo televisão, Internet, revista, mala direta, rádio, jornais e outdoors, há muitos fatores que precisam ser pensados ao planejar uma campanha publicitária. 1 Determine se

Leia Mais

Acordos de serviço de fotografia tipicamente comemoram um acordo entre um fotógrafo e o indivíduo ou organização contratando o fotógrafo para trabalhar em um determinado evento ou para um determinado fim. A maioria dos acordos de serviços de fotografia contém disposições relativas à propriedade das fotos e direitos autorais, os serviços a serem pré-formados, as condições de pagamento, responsabilidade, liberações e quaisquer disposições diversas especificamente relacionadas ao projeto. Serviços a serem

Leia Mais

Embora os planos baseados em assinatura do Office 365 da Microsoft exijam acesso à Internet para se inscreverem, você ainda pode usar o Word, o Excel, o PowerPoint e outros aplicativos do Office enquanto estiver off-line. A Microsoft instala as versões desktop dos aplicativos mais recentes do Office em seu computador quando você ativa o Office 365 pela primeira vez, como se tivesse comprado os programas da prateleira. Vo

Leia Mais

Um arquivo SMI em um documento do Macintosh indica uma imagem de disco de montagem automática. Os desenvolvedores de software da Apple e Macintosh usaram esse formato para fornecer CDs e disquetes de instalação em um formato digital para download, no qual os usuários poderiam clicar duas vezes para carregar um disco de instalação virtual nos desktops do computador. Embo

Leia Mais

Várias metas e objetivos são empregados na publicidade e podem ser de curta ou longa duração. Metas e objetivos de curto prazo dizem respeito à própria cópia do anúncio. Os anúncios são projetados para apresentar certos conceitos e também devem ser convincentes. Metas de publicidade de longo prazo dizem respeito aos efeitos desejados. A chave p

Leia Mais