O que acontece quando você não paga impostos de folha de pagamento do empregado?

Como proprietário de uma pequena empresa, você é obrigado a reter os impostos estaduais e locais federais e aplicáveis dos contracheques de seus funcionários, a menos que o empregado esteja isento do imposto. Você também deve pagar todos os valores retidos na respectiva agência administradora no período de tempo requerido. Como essas são retenções obrigatórias, a falha em remeter impostos retidos à autoridade tributária é acompanhada de duras consequências.

Tipos

Normalmente, você deve reter o imposto de renda federal, o imposto de seguridade social e o imposto de Medicare dos salários dos funcionários e pagá-los ao Internal Revenue Service, normalmente semestral ou mensalmente. A Circular E do IRS explica os tipos de retenção federal que você deve fazer com base nos salários dos funcionários e como enviar seus pagamentos e relatórios relacionados a arquivos. Leis estaduais variam; portanto, você faz deduções fiscais estaduais e locais com base na agência de receita do estado ou nos requisitos do avaliador de imposto local. Na maioria dos casos, os empregadores são obrigados a pelo menos reter o imposto de renda estadual do pagamento dos empregados.

Penalidade Atrasada

A partir de 2012, se você não pagar impostos retidos na fonte a tempo, o IRS cobrará uma penalidade de depósito com base no número de dias em que o pagamento está atrasado. Por exemplo, se você pagar um a cinco dias de atraso, o IRS pode avaliar uma penalidade de 2% do imposto total devido. A penalidade aumenta para 5% nos pagamentos com seis a 15 dias de atraso e 10% nos pagamentos com 16 ou mais dias de atraso. Observe que, se você terceirizar suas obrigações fiscais de folha de pagamento para um provedor de serviços de folha de pagamento, o IRS o responsabiliza por erros de impostos que o terceiro faz. Portanto, você é responsável por todos os impostos, multas e juros se o terceiro não fizer os pagamentos em dia. Por esse motivo, verifique sempre o trabalho do provedor se terceirizar suas obrigações de imposto sobre a folha de pagamento.

Penalidade de 100 por cento

A seção 6672 do Internal Revenue Code permite que a agência cobra qualquer “parte responsável” que recuse ou não consiga coletar e pagar impostos federais obrigatórios uma penalidade de responsabilidade pessoal de 100%. Essa pessoa responsável pode ser um diretor corporativo ou alguém que controla as finanças do empregador ou tem uma assinatura autorizada na conta da folha de pagamento. Em última análise, se você for responsável pela falha de sua empresa em pagar impostos retidos, você é pessoalmente responsável por pagar o valor total ao IRS. Observe que a agência considera que a falta de pagamento de impostos retidos na fonte é um roubo dos funcionários que trabalham para a empresa, mesmo que um vínculo financeiro tenha levado você a emprestar o dinheiro para pagar as obrigações presentes.

Penalidades Civis e Criminais

O processo de retenção funciona assim: você retém o imposto, paga e reporta. Você também arquiva W-2s para cada funcionário respectivo com a Administração da Previdência Social e as agências estaduais e locais relacionadas. O SSA envia os dados do W-2 para o IRS. Você também dá aos funcionários cópias de seus formulários W-2 para que eles possam arquivar suas declarações de impostos. Se você não seguir esse padrão, o funcionário provavelmente encontrará problemas durante a temporada de impostos. Ela também pode ligar para a agência para relatar o problema. Independentemente da fonte de descoberta, a agência investiga todas as questões relativas à falta de retenção, pagamento e relatório de impostos retidos na fonte. No final, você pode enfrentar auditorias intensivas e reportar penalidades. A agência também pode fazer um penhor contra seus bens e encaminhá-lo para ser processado, o que pode resultar em prisão e multas.

Penalidades Estaduais

As penalidades impostas por falta de pagamento de impostos retidos na fonte variam. Por exemplo, em Illinois, um empregador é responsável pelo pagamento de todos os impostos sobre o rendimento dos empregados, acrescidos das penalizações e interesses aplicáveis, mesmo que não tenha retido o imposto sobre o rendimento dos funcionários. Na Geórgia, a partir de 2012, a multa por atraso no pagamento do imposto de renda estadual é de US $ 25 mais 5% ao mês ou uma fração do imposto não pago de até 25% mais US $ 25. Além disso, a Geórgia não conseguiu reter multa de US $ 10 trimestralmente para cada funcionário que o empregador não conseguiu arquivar um relatório. Alguns estados impõem penalidades aos prestadores de serviços de folha de pagamento que não pagam impostos retidos e registram relatórios relacionados em nome de seus clientes.

Publicações Populares

A depreciação é a despesa amortizada dos principais ativos que a empresa possui, especialmente os ativos fixos necessários para operações que durarão por um longo período. Quando um ativo é depreciado, a despesa usada para comprá-lo é distribuída nos livros da empresa ao longo dos anos em que o ativo está em uso. Reavaliaçõe

Leia Mais

Algumas empresas trabalham com vários arquivos de computador diferentes e precisam exportar listas de arquivos para clientes ou uso interno. Como exemplo, os fotógrafos podem lidar com um grande número de arquivos de imagem, e os escritores podem produzir vários arquivos de texto. Usando o recurso de pesquisa integrado do Windows, você pode filtrar listas de arquivos para atender a critérios de pesquisa específicos, mas o processo para obter esses resultados de pesquisa no Excel não é tão óbvio. Graças a

Leia Mais

O Skype originou-se como um bate-papo de computador para computador, videoconferência e programa de chamada; Desde então, expandiu-se para uma empresa de comunicação mais ampla. As muitas opções do Skype permitem que você faça e receba chamadas de computadores, linhas fixas e telefones celulares. Depois

Leia Mais

Uma organização sem fins lucrativos é uma empresa na qual os lucros não são distribuídos aos funcionários, mas investidos de volta nos negócios. Embora os lucros não sejam distribuídos aos empregados, eles recebem um salário para realizar as funções de operar o negócio. O Internal Revenue Service classifica organizações sem fins lucrativos em 26 tipos - Seção 501 (c) (1) a 501 (c) (26), todos os quais estão isentos de impostos federais. Esses tipos de or

Leia Mais

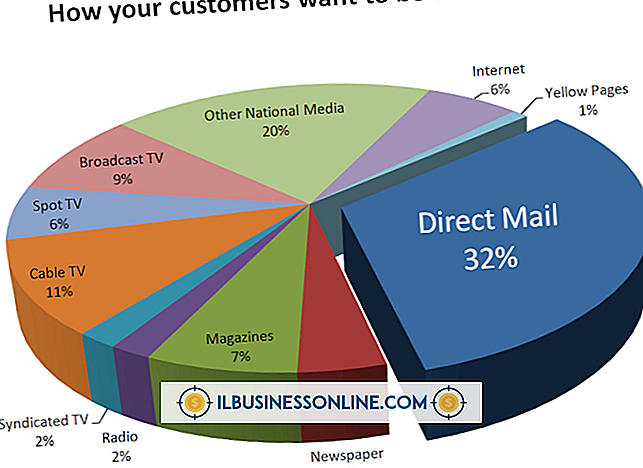

As campanhas diretas de correio postal são uma chamada à ação explícita. Todos os cartões postais, folhetos, brochuras ou cartas que saem o fazem para gerar uma resposta imediata. Aferir a eficácia da resposta exige ação nas extremidades dianteira e traseira de uma campanha de mala direta. A configuração adequada no front end fornece resultados rastreáveis, tornando possível e fácil avaliar com precisão os resultados finais. Entender como

Leia Mais