As diferenças nas datas entre um balanço e uma folha de renda

As empresas preparam o balanço e a demonstração do resultado periodicamente no final de cada ciclo contábil. Enquanto um balanço patrimonial se relaciona a uma data específica, ou a um determinado ponto dentro de um ciclo contábil, uma declaração de renda está preocupada com um período específico, ou com o tempo durante um ciclo contábil. As empresas usam o balanço patrimonial para relatar suas condições financeiras que podem ser medidas apenas em um determinado momento, e a demonstração de resultados para relatar seu desempenho financeiro que é acompanhado com frequência ao longo de um período de tempo.

Ciclo de contabilidade

O ciclo de contabilidade de uma empresa começa com o registro de transações comerciais e termina com a compilação de demonstrações contábeis, incluindo o balanço patrimonial e a demonstração de resultados, e o fechamento de livros contábeis para o período do ciclo. As empresas podem realizar seus ciclos contábeis anualmente ou trimestralmente. A escolha de um ciclo contábil determina a data do balanço e o período da demonstração do resultado. Quando reportar o balanço patrimonial e por quanto tempo cobrir o resultado, afeta os valores do balanço patrimonial e os valores da demonstração do resultado.

Data do Balanço

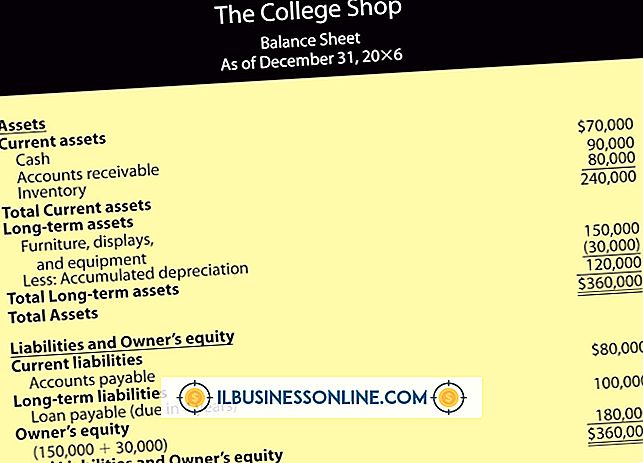

Um balanço geralmente afirma que é preparado a partir de uma data específica, referida como a data do balanço. O balanço reporta as condições financeiras de uma empresa, nomeadamente os valores dos activos, passivos e capital próprio da empresa. Os valores são medidos em termos de suas quantias monetárias em pontos específicos no tempo e não em qualquer período. No final de um ciclo contábil, com os livros contábeis fechados para registrar novas transações comerciais, as empresas podem resumir suas condições financeiras a partir do final do ciclo.

Período de demonstração de resultados

Uma declaração de renda, muitas vezes afirma que está preparado para um determinado período, referido como o período de demonstração de resultados. A demonstração de resultados reporta o desempenho financeiro da empresa, nomeadamente as várias receitas e ganhos que obteve e as despesas e perdas incorridas ao longo do tempo. Ao contrário da medição dos valores dos itens do balanço patrimonial em um determinado momento, o rastreamento de receitas e ganhos ou despesas e perdas requer o somatório de todas as transações de venda ou custo ao longo de um período. No final de um ciclo contábil, com os livros contábeis fechados para registrar novas transações comerciais, as empresas podem resumir seu desempenho financeiro durante o ciclo.

Acumulação vs. Redefinir

As datas entre um balanço patrimonial e uma demonstração de resultados também diferem em termos de como o balanço patrimonial e a demonstração de resultados do atual ciclo contábil estão relacionados àqueles do próximo ciclo contábil. Enquanto os valores dos ativos, passivos e patrimônio no balanço patrimonial são acumulados ao longo do tempo de forma contínua, os valores de receitas, ganhos, despesas e perdas são redefinidos e mensurados a partir de cada ciclo contábil. Em outras palavras, os valores do balanço patrimonial em qualquer data são os valores do balanço na data anterior mais quaisquer aumentos e diminuições, mas os valores da demonstração do resultado de qualquer período são independentes daqueles de quaisquer outros períodos.

Publicações Populares

Melhorar as velocidades de download da Internet pode ajudá-lo a se tornar mais produtivo quando estiver on-line e a melhorar sua experiência ao usar recursos on-line complexos, como transmissão de vídeo. A natureza das redes de Internet significa que você raramente, ou nunca, será capaz de atingir as velocidades máximas listadas pelo fabricante do seu roteador. No en

Leia Mais

O PayPal oferece código HTML que você pode colar em qualquer página da Web para que sua pequena empresa possa começar a aceitar pagamentos on-line. Por padrão, o código do PayPal produz um botão alinhado à esquerda na sua página. O PayPal não oferece uma maneira óbvia de usar um botão centralizado, mas você pode centralizar o botão com um pequeno código Cascading Style Sheets. O código CSS

Leia Mais

Apesar do perfil fino do MacBook Air e da unidade óptica ausente, o laptop é executado no mesmo sistema operacional que qualquer outro computador Mac. Pode, portanto, executar todas as mesmas tarefas que outros computadores Mac podem, incluindo o envio de faxes. Como o laptop MacBook Air não possui uma tomada de modem de telefone embutida, você deve usar um adaptador de modem de telefone USB para enviar faxes com o dispositivo. 1

Leia Mais

visão global O governo federal tem interesse em encorajar a criação de empresas pertencentes a mulheres, pois tais negócios podem promover a diversidade e ajudar a atender às necessidades da população feminina. Dos mais de 1.000 subsídios federais disponíveis, muitos visam especificamente as mulheres e visam ajudar as mulheres com necessidades específicas ou aquelas que pertencem a determinadas regiões geográficas. Escritório

Leia Mais

Fechar o seu negócio em casa corretamente é necessário para evitar problemas financeiros com o IRS. Felizmente, isso é relativamente fácil para um negócio baseado em casa, especialmente se você estivesse fazendo negócios com seu próprio nome e número do Seguro Social. Se você estava fazendo negócios com um nome diferente ou tinha funcionários, deve dar alguns passos extras. Formulários

Leia Mais