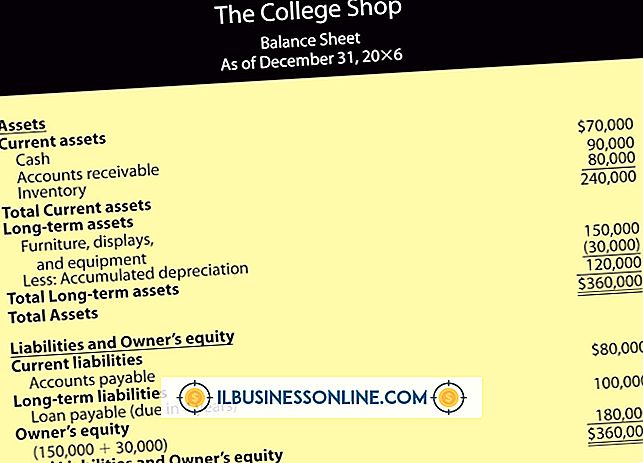

Distorções Causadas por Procedimentos Contábeis

Embora a maioria das pessoas pense que as regras contábeis são bastante negras ou brancas, na verdade, existem muitos lugares onde os proprietários de pequenas empresas recebem opções sobre como contabilizar as transações. Normalmente, essas escolhas devem ser divulgadas aos usuários das demonstrações contábeis, mas isso não elimina a distorção que os diferentes procedimentos causam. Compreender algumas das áreas comuns sujeitas a distorção pode ajudá-lo a ser um usuário mais experiente e criador de demonstrações financeiras.

Fluxos de Custos de Inventário

O US GAAP permite que as empresas escolham de que maneira eles assumem que os custos de estoque se movem através dos registros contábeis. A maioria das empresas usa o primeiro inventário antes de usar as compras mais recentes. No entanto, as empresas não são obrigadas a contabilizar os custos de estoque dessa maneira. Por exemplo, os proprietários de pequenas empresas podem escolher que os registros contábeis tirem os custos mais recentes primeiro, antes de usar produtos mais antigos. Quando um proprietário escolhe que os livros mostrem um caminho diferente através da empresa do que os bens realmente se movem pelo sistema, os custos de estoque da empresa podem ficar distorcidos.

Método de depreciação

De acordo com o US GAAP, os proprietários de pequenas empresas têm a opção de escolher diferentes métodos para depreciar os ativos. O método linear expande as despesas uniformemente ao longo do tempo cobrando uma quantia igual de despesa de depreciação a cada ano. O método de unidades de produção pressupõe que cada unidade fabricada é responsável por uma pequena parte do desgaste da máquina. Portanto, a despesa é distribuída uniformemente pelas unidades fabricadas. Por último, os métodos acelerados refletem a suposição de que o maquinário rapidamente declina em valor e usa um múltiplo da taxa de depreciação linear para depreciar rapidamente. Como qualquer outra estimativa, nenhum dos três métodos permitidos refletem o valor real de mercado da máquina que está sendo depreciada. Como tal, a quantidade de distorção depende de quão próximos esses métodos estão da maneira que o equipamento realmente declina em valor.

Passivo Contingente

Passivos contingentes são passivos que podem ou não ser incorridos pela empresa dependendo do resultado de um evento futuro. Por exemplo, uma empresa pode ser processada por outra empresa. Como o julgamento não foi resolvido, a administração deve fazer uma estimativa da probabilidade de a empresa perder o processo e a quantia que a empresa eventualmente deve. Esse mix de estimativa de gestão e incerteza torna essas situações maduras para demonstrações financeiras distorcidas. Para ajudar a evitar a distorção, os auditores pedirão aos advogados da empresa sua opinião sobre o resultado mais provável e a extensão da perda. Se os valores forem diferentes dos da administração, os auditores podem questionar as estimativas feitas pela administração.

Livro vs. Imposto

Os procedimentos contábeis diferem muito entre os US GAAP e a contabilidade para fins de imposto de renda. Por exemplo, na contabilidade fiscal, uma empresa só pode reduzir o lucro líquido de contas incobráveis no momento em que a baixa ocorre. No entanto, o GAAP exige que o lucro líquido seja reduzido muito antes. Por causa de diferenças como essas, dois conjuntos de livros precisam ser reconciliados. Na maioria dos casos, os registros contábeis financeiros são reconciliados com os livros fiscais da empresa. Isso é feito no formulário M-3 do IRS. Isso permite que proprietários de pequenas empresas, ou na maioria das vezes seus contadores, se movam entre os dois sistemas contábeis. Embora isso pareça indicar que os livros fiscais são uma distorção da receita GAAP, isso depende de qual perspectiva você toma. A conclusão aqui é que, independentemente do conjunto de livros que você tenha concluído, ainda terá mais trabalho a fazer.

Publicações Populares

Melhorar as velocidades de download da Internet pode ajudá-lo a se tornar mais produtivo quando estiver on-line e a melhorar sua experiência ao usar recursos on-line complexos, como transmissão de vídeo. A natureza das redes de Internet significa que você raramente, ou nunca, será capaz de atingir as velocidades máximas listadas pelo fabricante do seu roteador. No en

Leia Mais

O PayPal oferece código HTML que você pode colar em qualquer página da Web para que sua pequena empresa possa começar a aceitar pagamentos on-line. Por padrão, o código do PayPal produz um botão alinhado à esquerda na sua página. O PayPal não oferece uma maneira óbvia de usar um botão centralizado, mas você pode centralizar o botão com um pequeno código Cascading Style Sheets. O código CSS

Leia Mais

Apesar do perfil fino do MacBook Air e da unidade óptica ausente, o laptop é executado no mesmo sistema operacional que qualquer outro computador Mac. Pode, portanto, executar todas as mesmas tarefas que outros computadores Mac podem, incluindo o envio de faxes. Como o laptop MacBook Air não possui uma tomada de modem de telefone embutida, você deve usar um adaptador de modem de telefone USB para enviar faxes com o dispositivo. 1

Leia Mais

visão global O governo federal tem interesse em encorajar a criação de empresas pertencentes a mulheres, pois tais negócios podem promover a diversidade e ajudar a atender às necessidades da população feminina. Dos mais de 1.000 subsídios federais disponíveis, muitos visam especificamente as mulheres e visam ajudar as mulheres com necessidades específicas ou aquelas que pertencem a determinadas regiões geográficas. Escritório

Leia Mais

Fechar o seu negócio em casa corretamente é necessário para evitar problemas financeiros com o IRS. Felizmente, isso é relativamente fácil para um negócio baseado em casa, especialmente se você estivesse fazendo negócios com seu próprio nome e número do Seguro Social. Se você estava fazendo negócios com um nome diferente ou tinha funcionários, deve dar alguns passos extras. Formulários

Leia Mais