Fatores de Financiamento Empresarial

Embora todas as empresas sejam diferentes, os fatores básicos envolvidos no financiamento das empresas são constantes e duradouros. O financiamento de negócios é mais complexo que empréstimos pessoais ou outros empréstimos garantidos, com avaliações adicionais usadas para financiamento de negócios. Ainda assim, como os credores experientes observam, todos os bons empréstimos são baseados nos mesmos fatores. Entender esses fatores traz mais do que conhecimento; pode trazer-lhe sucesso nos negócios.

Capacidade de reembolsar

O fator mais constante no financiamento das empresas, a capacidade de reembolsar é fundamental. Sua empresa deve exibir essa capacidade antes que outros fatores sejam considerados. Você deve oferecer evidências de que sua empresa possui fluxo de caixa suficiente, acima das despesas operacionais, para pagar o empréstimo.

Registro Histórico de Reembolso

O histórico registrado de reembolso pontual de uma empresa é um fator crítico no financiamento de negócios. Se o seu negócio tiver um registro impecável do reembolso do empréstimo, você deverá obter o financiamento de que precisa. Se a sua empresa teve problemas anteriores, você precisará preparar uma carta de explicação ou LOE para explicar os problemas e mostrar que os problemas de reembolso foram corrigidos.

Histórico de negócios do fluxo de caixa

Embora as empresas altamente lucrativas sejam sempre impressionantes, o fluxo de caixa consistente é um fator ainda mais importante nos empréstimos comerciais. Os credores sabem que o fluxo de caixa lhe dá a capacidade de pagar, e não de lucros em papel. Portanto, mesmo que a sua empresa exiba lucros historicamente modestos - mesmo próximos aos níveis de equilíbrio -, caso sua empresa exiba fluxos de caixa consistentemente altos, os emprestadores preferem solicitações de empréstimo.

Fatores de Financiamento da Empresa Inicial

Se você está apenas começando o seu negócio, considerações adicionais entram em jogo. Como você não tem registros de desempenho anteriores, prepare um plano de negócios abrangente, que praticamente todos os emprestadores exigirão. Seu plano de negócios deve incluir um resumo executivo - delineando sua experiência e visão de gerenciamento - estratégia de marketing e análise de concorrência e resultados financeiros projetados para os anos de um a cinco, incluindo planos de financiamento de negócios. Mesmo quando os credores acreditam em seu plano de negócios, você provavelmente terá que prometer alguns ativos pessoais - casas, automóveis, investimentos - para obter uma decisão de financiamento positiva. Sua pontuação de crédito pessoal é outro fator importante para o financiamento de pequenas empresas.

Financiamento SBA

A Administração de Pequenas Empresas garante saldos de empréstimos - até 85% - a credores aprovados que desejam fazer empréstimos para iniciar e pequenas empresas marginalmente lucrativas. A SBA injeta outros fatores - examinando cuidadosamente as finalidades específicas dos empréstimos, a vida útil projetada dos ativos que você oferece como garantia e sua diligência em pesquisar e compor seu plano de negócios. Na maioria dos casos, a SBA pedirá que você prometa todos os bens pessoais significativos como garantia, deixando-lhe pouca capacidade de obter financiamento adicional. No entanto, mesmo com esses fatores adicionais, ela continua sendo a opção mais amplamente utilizada para o financiamento de pequenas empresas.

Publicações Populares

A Academia de Golfe da América estima que a indústria do golfe representa US $ 76 bilhões a cada ano, oferecendo mais de 2 milhões de empregos. No entanto, a IBIS World informou em 2010 que o campo de golfe e o country club devem perder US $ 430 milhões graças aos desafios do desemprego, custos de manutenção e uma queda no golfe desde 2008. Os pro

Leia Mais

Os sistemas Compaq Presario incluem não apenas múltiplas portas USB para conexão de periféricos, mas também portas de saída para conectar alto-falantes de áudio. Os interlocutores externos permitem que você transmita audiolivros financeiros, de negócios e outros para parceiros de negócios durante uma reunião ou ouça gravações e até mesmo grave reuniões em um nível de áudio maior do que os alto-falantes internos do seu Presario podem produzir. Os Compaq Presar

Leia Mais

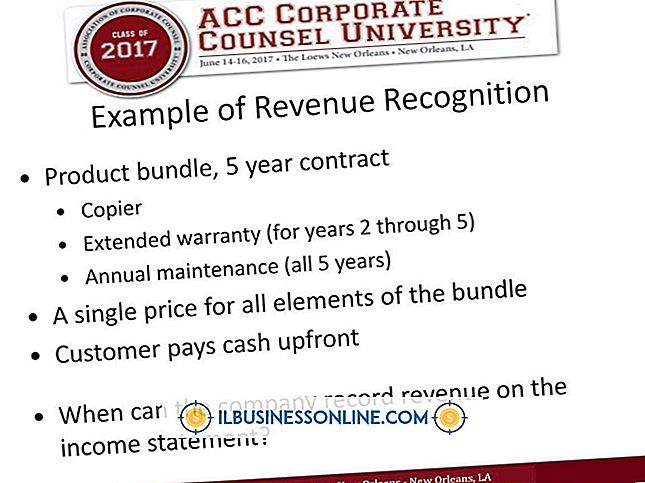

Embora o principal objetivo de todo proprietário de empresa seja aumentar as receitas, o objetivo do contador da empresa é garantir que as receitas sejam reconhecidas ou registradas nos livros da empresa no período correto. O momento do reconhecimento da receita pela empresa em suas demonstrações financeiras depende do fato de ela usar o regime de competência ou o regime contábil de caixa para manter seus registros contábeis. Tempo

Leia Mais

Quando você precisar fazer uma rápida alteração em uma página da Web e não tiver um editor de HTML no seu computador, poderá editar seu código no navegador. Vários sites têm ferramentas poderosas que permitem desenvolver, testar e ajustar páginas da Web de qualquer local que tenha uma conexão com a Internet. Você pode

Leia Mais

O gerenciamento da utilização envolve métodos pelos administradores de planos de saúde para minimizar os custos e, ao mesmo tempo, manter a qualidade do atendimento. O processo destina-se a evitar gastos desnecessários, mas não restringir os cuidados necessários. As companhias de seguros geralmente contratam enfermeiras ou auxiliares de enfermagem para realizar revisões de gerenciamento de utilização, ou podem terceirizar o trabalho. O gerenc

Leia Mais