Objetivos da Demonstração Financeira

Cada demonstração financeira tem uma finalidade específica e cada uma tem objetivos específicos. Em uma empresa pública, esses objetivos se concentram no cumprimento das diretrizes de divulgação integral e do Financial Accounting Standards Board. Em uma empresa privada, no entanto, o balanço patrimonial, a demonstração de resultados e a demonstração do fluxo de caixa são as ferramentas que o proprietário de uma empresa usa para medir a solidez financeira do negócio e avaliar o desempenho do negócio.

Objetivos do Balanço

O objetivo de um balanço é criar uma visão geral do estado financeiro de uma empresa em um ponto específico no tempo. Um balanço inclui uma listagem detalhada dos ativos, passivos e patrimônio líquido da empresa. O passivo e o patrimônio líquido representam a origem dos fundos de negócios, enquanto os ativos representam como o negócio usa os recursos. Os proprietários de empresas geralmente usam as informações do balanço patrimonial como uma ferramenta no gerenciamento de receitas e estoques e avaliam a capacidade contínua do negócio de satisfazer os credores. As informações do balanço patrimonial também são a fonte de informações usadas para criar uma demonstração de fluxo de caixa.

Objetivos da Demonstração de Resultados

Uma declaração de receita ou lucro e perdas informa o proprietário de uma empresa quanto a empresa fez ou perdeu durante um período de tempo específico. A primeira seção da declaração lista as receitas que a empresa recebeu e a segunda mostra as despesas incorridas pela empresa. Embora a renda possa incluir dividendos de investimento e ganhos na venda de equipamento de capital, para uma pequena empresa, a renda na maioria das vezes significa receita de vendas e juros obtidos com depósitos bancários. As despesas incluem desde salários a aluguel e serviços públicos até depreciação de veículos ou equipamentos.

Demonstração do Fluxo de Caixa

O objetivo de uma demonstração de fluxo de caixa é rastrear o dinheiro que entra e sai do negócio. Essa declaração é crucial para ajudar os empresários a categorizar as entradas e saídas de caixa de acordo com a origem das atividades operacionais, de investimento ou de financiamento. A demonstração do fluxo de caixa é uma ferramenta essencial de gerenciamento de caixa porque, no processo de revelar quanto dinheiro está disponível para financiar operações diárias de negócios, determina se a empresa está atendendo ao capital de giro ou aos requisitos de caixa e quanto está efetivamente assim.

Ferramentas de análise financeira

Embora os proprietários de pequenas empresas obtenham informações essenciais das demonstrações contábeis individuais, sua utilidade se expande exponencialmente quando as demonstrações contábeis de períodos de relatório diferentes são comparadas entre si. Comparações como uma análise de tendências e uma mudança percentual são o que, em última instância, permitem que as demonstrações financeiras cumpram seus objetivos gerais de medir a solidez financeira do negócio e avaliar o desempenho do negócio. Uma análise de tendências, por exemplo, compara dados históricos com demonstrações financeiras atuais para mostrar o desempenho do negócio ao longo do tempo. A alteração percentual pode ser usada para comparar diferentes itens da demonstração do resultado e contas do balanço e analisar como essas contas aumentaram ou diminuíram em relação a aumentos ou reduções na receita de vendas e no total de ativos.

Publicações Populares

Faculdades e universidades são uma mina de ouro de informações práticas, ajuda e orientação para pequenas empresas. Eles também estão ansiosos por trabalhar com empresas comunitárias para oferecer oportunidades de aprendizado e trabalho para seus alunos e ex-alunos. Aproveitar-se das oportunidades que uma faculdade próxima oferece para uma pequena empresa e construir relacionamentos com pessoal-chave, sejam eles professores ou diretores de programas, pode ser uma experiência recompensadora para todas as partes. 1 Descubr

Leia Mais

Você construiu sua pequena empresa e chegou ao momento em que está pronta para expandir; tudo que você precisa é o dinheiro para fazer isso. Atrair investidores depende de ter um plano estratégico bem pensado e bem executado, que reduza os objetivos de sua empresa e destaque seu potencial de crescimento. Seu

Leia Mais

DRM é um acrônimo para Digital Rights Management. Desenvolvedores de produtos Android incluem licenças DRM em aplicativos para obter benefícios que protegem seus melhores interesses. A estrutura de DRM no seu dispositivo Android possibilita o uso de licenças de DRM - também executa os termos de licença estabelecidos pelos desenvolvedores. O lic

Leia Mais

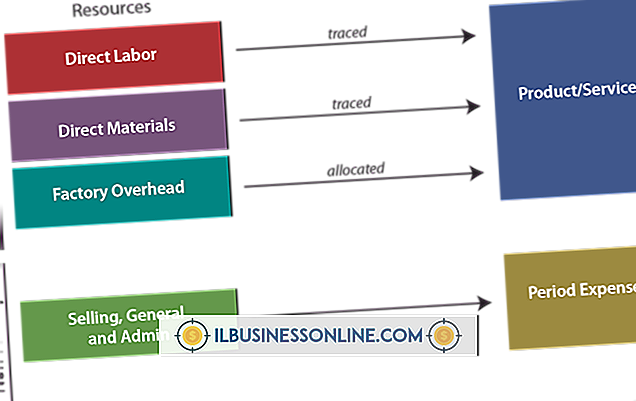

As alocações de custos usando o método de contabilidade direto funcionam melhor quando uma empresa produz apenas um ou dois tipos de produtos. A utilização desse método tradicional de determinação do custo de mão de obra de uma empresa pode dificultar que uma empresa permaneça em conformidade com os padrões contábeis monitorados pelo US Financial Accounting Standards Board. Definição

Leia Mais

O Facebook é uma maneira gratuita e conveniente de as empresas compartilharem informações sobre seus produtos e serviços com clientes, funcionários e comunidades. Você pode usar sua conta do Facebook para fazer upload de imagens e organizá-las em álbuns para dar uma representação visual do que sua empresa faz. Depois d

Leia Mais