Noções básicas sobre GAAP

GAAP significa Princípios Contábeis Geralmente Aceitos. São os padrões e procedimentos que as empresas geralmente usam para contabilizar suas finanças e compilar demonstrações financeiras. Às vezes, um contador decide como registrar transações comerciais com base no objetivo financeiro de sua empresa, mas quando esses registros são usados para determinar a qualidade de crédito, fazer comparações no mercado ou determinar obrigações tributárias e outras funções comuns, ele usa as diretrizes GAAP.

História

Em 1939, o Instituto Americano de Contadores (AIA) formou o Comitê de Procedimentos Contábeis, que emitiu 51 boletins de pesquisa contábil e iniciou o processo que acabou se tornando o GAAP. Em 1957, o AIA foi renomeado para o Instituto Americano de Contadores Públicos Certificados (AICPA). O AICPA formou o Conselho de Princípios Contábeis em 1959, que emitiu seus 31 pareceres APB. O Financial Accounting Standards Board (FASB) foi formado em 1973 e emitiu 168 declarações de normas contábeis. A partir de 1º de julho de 2009, a Codificação de Padrões Contábeis tornou-se uma fonte autorizada de princípios contábeis gerais nos Estados Unidos. Ele integra todos os padrões anteriores em uma fonte GAAP.

Função

Em vez de um conjunto fixo de regras, o GAAP é um grupo de convenções, objetivos e diretrizes que regem como as demonstrações financeiras são preparadas e apresentadas. O GAAP abrange três conjuntos principais de regras: (1) princípios básicos e diretrizes, (2) regras detalhadas e padrões do FASB e APB, e (3) práticas industriais geralmente aceitas. De acordo com a Investopedia, "os GAAP cobrem coisas como reconhecimento de receita, classificação de itens do balanço patrimonial e medidas de ações pendentes".

Suposições

O GAAP se baseia em três premissas básicas: entidade econômica, unidade monetária e período de tempo. As premissas da entidade econômica afirmam que o contador deve manter todas as transações comerciais separadas das transações pessoais do proprietário. A premissa da unidade monetária garante que os contadores relatem todas as transações na mesma moeda e apropriada (por exemplo, dólares dos EUA nos Estados Unidos). A crença de que é possível relatar as atividades de uma empresa em intervalos de tempo curtos e distintos é a suposição do período de tempo.

Princípios

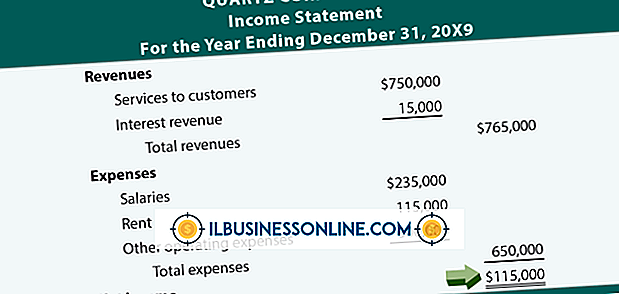

O GAAP estabelece cinco princípios principais para os contadores seguirem. O princípio do custo afirma que "custo" sempre se refere ao valor inicialmente pago por um item e que os contadores não devem se ajustar para cima pela inflação. O princípio de divulgação integral exige que os contabilistas divulguem todas as informações pertinentes, muitas vezes em páginas de notas de rodapé da demonstração financeira. O princípio da continuidade pressupõe que uma empresa “continuará a existir por tempo suficiente para realizar seus objetivos e não irá liquidar no futuro previsível”, afirma o técnico de contabilidade. O princípio de matching exige que as empresas utilizem o regime de competência para contabilidade. Ou seja, as despesas são equiparadas às receitas à medida que ocorrem. Um exemplo seria: as comissões são contabilizadas na semana em que a venda foi feita, não na semana em que a comissão foi paga. O princípio de reconhecimento de receita funciona da mesma maneira. Vendas e despesas são contabilizadas quando a compra ou venda é feita, independentemente de quando o pagamento é feito ou recebido.

Considerações

A materialidade e o conservadorismo governam a latitude do contador para tomar decisões. A materialidade permite ao contador alguma margem de manobra para decidir se uma transação é tão imaterial que ela pode violar outro princípio contábil na forma como ela é relatada. Isso significa que as demonstrações financeiras geralmente usam arredondamento por conveniência: para o dólar mais próximo, mil ou até milhões de dólares, dependendo do tamanho da empresa. Conservadorismo significa que, se um contador pode relatar um item de várias maneiras, ela deve escolher a maneira que resulta em menos renda líquida.

Publicações Populares

O Google e um grupo de outras empresas e cientistas de pesquisa colaboraram para fornecer a você um conjunto de ferramentas de medição de desempenho de rede e Internet que são chamadas coletivamente de Laboratório de Medição, ou M-Lab. As ferramentas do M-Lab estão disponíveis em um site dedicado e seu código-fonte está geralmente disponível para download no site, embora algumas tenham sido desativadas desde o início do M-Lab. Algumas das

Leia Mais

Tanto o lucro quanto o fluxo de caixa são críticos para a viabilidade a longo prazo de um negócio. No longo prazo, as empresas lucrativas tendem a ter um fluxo de caixa positivo e acumulam uma quantia significativa de dinheiro. Há exceções, no entanto. Uma empresa pode registrar um grande lucro, mas expandir mais dinheiro do que recebe durante o período contábil lucrativo. Tais s

Leia Mais

Se você vender produtos de tamanho semelhante em sua loja on-line, poderá cobrar uma taxa de envio fixa aos seus clientes. Alternativamente, você pode absorver o preço do frete e oferecer entrega gratuita. Isso pode comer seriamente em suas margens embora. A melhor abordagem é cobrar de seus clientes o custo de envio que realmente custa ao seu negócio. Você

Leia Mais

Todas as empresas com fins lucrativos precisam de algum tipo de financiamento ou fonte monetária para iniciar e manter operações comerciais. Uma vez que você comece, você pode gerar receita operacional suficiente para financiar atividades de negócios em andamento. No entanto, muitas empresas devem recorrer a financiamento externo ou a fontes externas de dinheiro para financiar operações. Em ger

Leia Mais

Receber uma mensagem de erro ao redimensionar ou reparticionar seu disco rígido com um utilitário como o Partition Magic pode ser um pouco irritante. A mensagem de erro "ERROR # 1513 BAD ATRIBUTE POSITION IN FILE RECORD" é gerada quando você está tentando usar uma versão mais antiga do utilitário Partition Magic para redimensionar ou reparticionar um disco rígido NTFS. Para c

Leia Mais