Práticas antiéticas e a declaração de renda de absorção

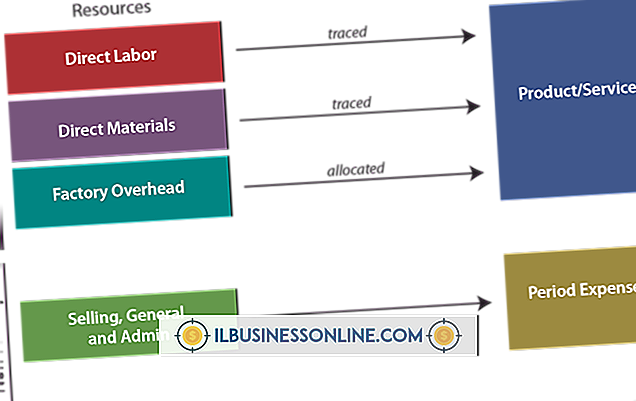

Custeio por absorção é uma forma de contabilidade que inclui ou absorve todos os custos fixos e variáveis no custo de fabricação de um item, incluindo mão-de-obra, materiais e custos indiretos. Quando essa forma de custeio é usada em uma declaração de renda, ela está aberta à prática antiética por meio da manipulação de custos, ativos e valores de estoque, e pode ser usada para fazer com que o desempenho da empresa pareça melhor do que realmente é.

Deturpação

Uma das práticas antiéticas mais óbvias em uma declaração de renda refletindo o custeio por absorção é a deturpação dos custos reais. Ao incluir o custo de despesas gerais com mão-de-obra e custos de matéria-prima no custo total de produção, é possível ocultar certos custos, alocando-os a categorias às quais eles não pertencem. Por exemplo, incluir gastos excessivos em entretenimento sob custos de marketing na demonstração de resultados pode ser antiético. Mesmo que o valor da despesa esteja dentro do orçamento e das diretrizes da empresa, o valor gasto em marketing é deturpado para os diretores e acionistas.

Despesa Desigual

Alguns itens que precisam ser pagos anualmente são gastos ao longo do ano em um valor fixo por mês. Em uma declaração de renda de absorção mensal, é simples pular um mês de despesas pré-pagas para fazer com que o custo de produção pareça menor e, portanto, a rentabilidade parece melhor. O montante pode ser adicionado à demonstração de resultados para um mês diferente, por exemplo, o mês anterior, porque se os acionistas já tiverem terminado de consultar a demonstração de resultados anterior, não terão conhecimento do ajuste.

Manipulação de Ativos

Os ativos representam receita futura e o custo de absorção insuficiente pode demonstrar um valor de ativo mais alto do que a empresa realmente possui. Por exemplo, a empresa produziu 600 unidades a um custo de US $ 5 cada, mas vendeu apenas 500. O estoque restante de 100 unidades tem um valor de custo de US $ 500, que é diferido para o próximo período contábil, onde pode ser representado como um ativo desse valor, quando na verdade o custo variável é menor.

Escondendo meses ruins

O ajuste dos custos totais de fabricação para um determinado mês pode ocultar temporariamente o fato de que a empresa está perdendo dinheiro. Por exemplo, se as vendas do mês forem baixas, as despesas na demonstração da receita de absorção podem ser ajustadas para refletir uma porcentagem de lucro estável realocando certos custos para outros meses. Isso pode ajudar a empresa a parecer que vale mais do que é e aumentar o preço da ação com base em informações falsas. Os custos podem ser alocados de volta aos meses corretos antes da auditoria final, e o ajuste pode nem ser percebido se o desempenho geral do ano tiver sido bom.

Publicações Populares

Faculdades e universidades são uma mina de ouro de informações práticas, ajuda e orientação para pequenas empresas. Eles também estão ansiosos por trabalhar com empresas comunitárias para oferecer oportunidades de aprendizado e trabalho para seus alunos e ex-alunos. Aproveitar-se das oportunidades que uma faculdade próxima oferece para uma pequena empresa e construir relacionamentos com pessoal-chave, sejam eles professores ou diretores de programas, pode ser uma experiência recompensadora para todas as partes. 1 Descubr

Leia Mais

Você construiu sua pequena empresa e chegou ao momento em que está pronta para expandir; tudo que você precisa é o dinheiro para fazer isso. Atrair investidores depende de ter um plano estratégico bem pensado e bem executado, que reduza os objetivos de sua empresa e destaque seu potencial de crescimento. Seu

Leia Mais

DRM é um acrônimo para Digital Rights Management. Desenvolvedores de produtos Android incluem licenças DRM em aplicativos para obter benefícios que protegem seus melhores interesses. A estrutura de DRM no seu dispositivo Android possibilita o uso de licenças de DRM - também executa os termos de licença estabelecidos pelos desenvolvedores. O lic

Leia Mais

As alocações de custos usando o método de contabilidade direto funcionam melhor quando uma empresa produz apenas um ou dois tipos de produtos. A utilização desse método tradicional de determinação do custo de mão de obra de uma empresa pode dificultar que uma empresa permaneça em conformidade com os padrões contábeis monitorados pelo US Financial Accounting Standards Board. Definição

Leia Mais

O Facebook é uma maneira gratuita e conveniente de as empresas compartilharem informações sobre seus produtos e serviços com clientes, funcionários e comunidades. Você pode usar sua conta do Facebook para fazer upload de imagens e organizá-las em álbuns para dar uma representação visual do que sua empresa faz. Depois d

Leia Mais