O que é uma despesa fixa?

Compreender como a análise de custos funciona pode ajudar você a começar a ver padrões de gastos em seus negócios. Ao analisar os valores de custo, os custos geralmente são categorizados com base em seu comportamento. Uma despesa fixa é qualquer saída de caixa que permanece constante, independentemente do nível de atividade. Isto está em contraste com uma despesa variável, que muda proporcionalmente com as mudanças na atividade. Embora existam muitos tipos de despesas fixas, o conhecimento de alguns tipos comuns será uma boa introdução à análise básica de custos.

Despesas de Capital

Grandes gastos de caixa para ativos de longo prazo, como prédios ou equipamentos, são conhecidos como gastos de capital. Em muitas empresas, os gastos de capital representam uma parcela considerável das saídas de caixa da empresa a cada ano e podem ser algumas das maiores transações da empresa. Devido à grande quantia em dólar das transações, muitas empresas orçam despesas fixas de capital em um plano plurianual para distribuir essas compras no futuro e suavizar as saídas de caixa.

Despesas de Ativos Comerciais

As despesas com ativos comerciais são saídas de caixa para itens que têm benefícios futuros, como estoques ou materiais de escritório, mas que não são do montante em dólares das despesas de capital. As compras desses itens acontecem de forma recorrente. Para empresas maiores, o departamento de compras geralmente processa os gastos com ativos comerciais. Isso permite que as empresas analisem e aproveitem um processo chamado análise de variância. Isso separa a responsabilidade pelo gasto excessivo entre o departamento de produção e o departamento de compras com base no fato de o excedente ter sido causado pelo fato de o departamento de compras negociar um preço insatisfatório ou o departamento de produção desperdiçar matérias-primas.

Despesas operacionais

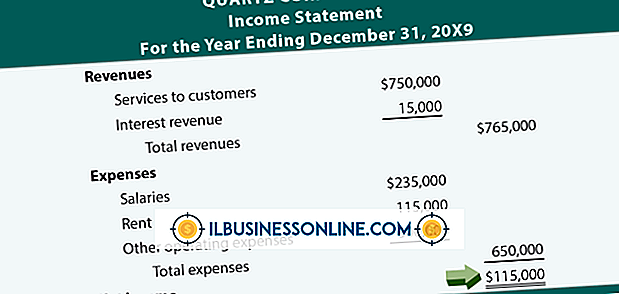

Despesas operacionais são as compras feitas no curso geral dos negócios que beneficiam o período contábil atual. Exemplos de despesas operacionais fixas comuns incluem, aluguel, contas de serviços públicos e reparos em equipamentos de fabricação que não agregam funcionalidade adicional. As despesas operacionais podem representar uma grande parte das despesas totais da empresa. Dessa forma, quando as empresas embarcam em um plano para cortar custos, as despesas operacionais fixas costumam ser um dos primeiros lugares que uma empresa procura cortar a gordura.

Despesas com juros

As empresas que tomam empréstimos e pagam juros incorrem em despesas com juros. Nos casos mais simples, uma empresa pagará uma quantia fixa de juros fixa a cada período com base no saldo pendente de um empréstimo. No entanto, na maioria dos casos, os princípios contábeis exigem que os juros sejam registrados de forma linear ao longo da vida do empréstimo, o que requer que as tabelas de amortização sejam produzidas pela empresa e usadas para calcular a despesa incorrida a cada mês.

Publicações Populares

O Google e um grupo de outras empresas e cientistas de pesquisa colaboraram para fornecer a você um conjunto de ferramentas de medição de desempenho de rede e Internet que são chamadas coletivamente de Laboratório de Medição, ou M-Lab. As ferramentas do M-Lab estão disponíveis em um site dedicado e seu código-fonte está geralmente disponível para download no site, embora algumas tenham sido desativadas desde o início do M-Lab. Algumas das

Leia Mais

Tanto o lucro quanto o fluxo de caixa são críticos para a viabilidade a longo prazo de um negócio. No longo prazo, as empresas lucrativas tendem a ter um fluxo de caixa positivo e acumulam uma quantia significativa de dinheiro. Há exceções, no entanto. Uma empresa pode registrar um grande lucro, mas expandir mais dinheiro do que recebe durante o período contábil lucrativo. Tais s

Leia Mais

Se você vender produtos de tamanho semelhante em sua loja on-line, poderá cobrar uma taxa de envio fixa aos seus clientes. Alternativamente, você pode absorver o preço do frete e oferecer entrega gratuita. Isso pode comer seriamente em suas margens embora. A melhor abordagem é cobrar de seus clientes o custo de envio que realmente custa ao seu negócio. Você

Leia Mais

Todas as empresas com fins lucrativos precisam de algum tipo de financiamento ou fonte monetária para iniciar e manter operações comerciais. Uma vez que você comece, você pode gerar receita operacional suficiente para financiar atividades de negócios em andamento. No entanto, muitas empresas devem recorrer a financiamento externo ou a fontes externas de dinheiro para financiar operações. Em ger

Leia Mais

Receber uma mensagem de erro ao redimensionar ou reparticionar seu disco rígido com um utilitário como o Partition Magic pode ser um pouco irritante. A mensagem de erro "ERROR # 1513 BAD ATRIBUTE POSITION IN FILE RECORD" é gerada quando você está tentando usar uma versão mais antiga do utilitário Partition Magic para redimensionar ou reparticionar um disco rígido NTFS. Para c

Leia Mais