Você pode usar despesas de balanço em despesas gerais?

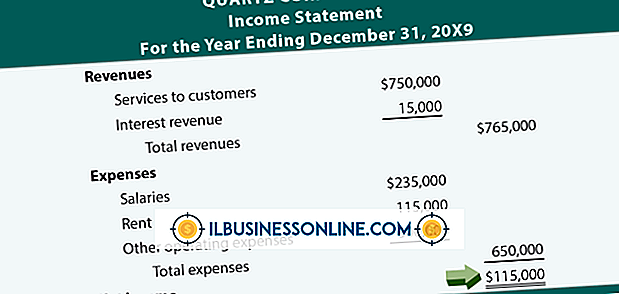

Toda empresa mantém um balanço como forma de acompanhar sua posição financeira. O balanço patrimonial lista todos os passivos, dívidas e ativos. As despesas associadas à manutenção de um balanço são parte da sobrecarga de uma empresa, ou custos operacionais contínuos, esses custos não podem ser incluídos em alguns cálculos de custos indiretos específicos.

Tipos de despesas

As despesas do balanço podem assumir várias formas diferentes. A maioria das empresas não confia em balanços de papel onde os contadores listam ativos e passivos, embora isso já tenha sido uma prática comum. Em vez disso, as empresas adquirem software de contabilidade ou usam planilhas de computador para rastrear transações financeiras e manter os balanços atualizados. Os custos de equipamento, taxas de licenciamento de software e custos de mão-de-obra associados à manutenção de balanços estão todos entre as despesas do balanço patrimonial.

Calculando despesas gerais

A sobrecarga de uma empresa é uma medida de custos não diretamente relacionados a atividades específicas que geram receita. Essa ampla categoria inclui todas as despesas relacionadas à manutenção do balanço patrimonial, juntamente com salários executivos e administrativos, espaço para escritório e suprimentos, serviços públicos e despesas de marketing. Embora esses custos não se relacionem diretamente com as atividades de negócios que atendem aos clientes ou produzem bens, itens como o balanço patrimonial são vitais para administrar um negócio sustentável e atender aos requisitos de relatórios financeiros.

Exceções

As empresas que lidam com manufatura diferenciam entre as despesas gerais de manufatura e de não manufatura. As despesas do balanço não podem ser incluídas nos custos indiretos de fabricação, que consistem apenas em despesas diretamente relacionadas ao processo de fabricação. Estes incluem a fabricação de mão-de-obra, matérias-primas e custos associados a máquinas, ferramentas e instalações de fabricação. O processo de divisão dos custos indiretos permite que os líderes de negócios usem os dados de custos indiretos de manufatura para analisar apenas a parte do negócio associada à produção de mercadorias.

Dados do Balanço

O balanço patrimonial de uma empresa inclui vários dados, além de despesas gerais, que são úteis para calcular a sobrecarga total. Por exemplo, o arrendamento que uma empresa paga em seu local de trabalho é listado como um passivo no balanço patrimonial, assim como quaisquer empréstimos que a empresa consiga pagar pelos suprimentos. Referir-se ao balanço é um primeiro passo útil no cálculo da sobrecarga.

Publicações Populares

O Google e um grupo de outras empresas e cientistas de pesquisa colaboraram para fornecer a você um conjunto de ferramentas de medição de desempenho de rede e Internet que são chamadas coletivamente de Laboratório de Medição, ou M-Lab. As ferramentas do M-Lab estão disponíveis em um site dedicado e seu código-fonte está geralmente disponível para download no site, embora algumas tenham sido desativadas desde o início do M-Lab. Algumas das

Leia Mais

Tanto o lucro quanto o fluxo de caixa são críticos para a viabilidade a longo prazo de um negócio. No longo prazo, as empresas lucrativas tendem a ter um fluxo de caixa positivo e acumulam uma quantia significativa de dinheiro. Há exceções, no entanto. Uma empresa pode registrar um grande lucro, mas expandir mais dinheiro do que recebe durante o período contábil lucrativo. Tais s

Leia Mais

Se você vender produtos de tamanho semelhante em sua loja on-line, poderá cobrar uma taxa de envio fixa aos seus clientes. Alternativamente, você pode absorver o preço do frete e oferecer entrega gratuita. Isso pode comer seriamente em suas margens embora. A melhor abordagem é cobrar de seus clientes o custo de envio que realmente custa ao seu negócio. Você

Leia Mais

Todas as empresas com fins lucrativos precisam de algum tipo de financiamento ou fonte monetária para iniciar e manter operações comerciais. Uma vez que você comece, você pode gerar receita operacional suficiente para financiar atividades de negócios em andamento. No entanto, muitas empresas devem recorrer a financiamento externo ou a fontes externas de dinheiro para financiar operações. Em ger

Leia Mais

Receber uma mensagem de erro ao redimensionar ou reparticionar seu disco rígido com um utilitário como o Partition Magic pode ser um pouco irritante. A mensagem de erro "ERROR # 1513 BAD ATRIBUTE POSITION IN FILE RECORD" é gerada quando você está tentando usar uma versão mais antiga do utilitário Partition Magic para redimensionar ou reparticionar um disco rígido NTFS. Para c

Leia Mais