Quais são os efeitos de uma locação em uma declaração de renda?

Quando as empresas precisam de ativos de capital, como veículos ou equipamentos pesados, às vezes, o leasing é preferível à compra. O leasing requer menos dinheiro adiantado, pode proporcionar maior flexibilidade nos pagamentos e, em alguns casos, pode manter ativos e passivos fora do balanço. Quando você aluga um ativo, seus pagamentos de aluguel aparecerão em sua demonstração de resultados como despesas - mas exatamente como eles aparecem depende de como você classifica o arrendamento.

Capital vs. operacional

Dependendo de como a locação está estruturada, ela pode ser classificada como uma locação "capital" ou "operacional". Quando é classificado como leasing de capital, você trata basicamente o arrendamento como uma compra: o item alugado vai para o seu balanço como um ativo, e a obrigação do leasing - os pagamentos que você deverá fazer - vai à balança folha como um passivo, como dívida. Por outro lado, quando você classifica uma locação como uma locação operacional, você trata a locação como um contrato de locação. Nada vai no balanço, seja como um ativo ou como um passivo.

Arrendamentos operacionais

A contabilização de uma locação operacional é bastante simples: cada pagamento de locação vai em sua declaração de renda como uma despesa de aluguel. Se a locação exigir, digamos, um pagamento de US $ 500 por mês durante 36 meses, você registraria uma despesa de aluguel de US $ 500 por mês durante três anos. Como as despesas de aluguel são despesas operacionais, sua renda operacional seria reduzida em US $ 500 por mês. Seu lucro líquido, ou lucro, também seria reduzido em US $ 500 por mês.

Locações de Capital

Arrendamentos de capital são mais complicados. Uma vez que uma locação financeira imita uma compra, você trata os pagamentos da locação como os pagamentos que faria se tivesse comprado o ativo e financiado o custo. Isso significa que cada pagamento de aluguel é separado em principal e juros. Se a locação exigir pagamentos de US $ 500 por mês, o pagamento de um determinado mês pode ser dividido, digamos, em US $ 425 em principal e US $ 75 em juros. A parcela "principal" vai em sua declaração de renda como despesa de depreciação. A parcela de juros vai em sua declaração de renda como despesa de juros. O efeito total no seu lucro líquido é o mesmo de um leasing operacional: ele é reduzido em US $ 500. Mas enquanto a depreciação é uma despesa operacional, o interesse não é. Portanto, sua receita operacional é reduzida em apenas US $ 425.

Critério

As regras contábeis exigem que você trate uma locação como uma locação financeira se ela atender a pelo menos uma destas quatro condições: Você assumirá a propriedade do ativo no final da locação; você pode comprar o ativo por menos do que o seu valor de mercado no final do contrato; o contrato dura pelo menos 75% da vida esperada do ativo; ou o total dos pagamentos da locação somam 90% do valor do ativo no início da locação. É comum que as empresas estruturem contratos de leasing para contornar esses requisitos, se preferirem classificar os arrendamentos como operacionais.

Publicações Populares

Se o seu computador puder reproduzi-lo, o VLC poderá capturá-lo. O software de captura de vídeo pode ser usado para gravar webcasts e capturar conteúdo da área de trabalho do seu computador. Se todos os seus funcionários não puderem assistir ao webinar de sua empresa, use o VLC para registrar o conteúdo para eles. Se voc

Leia Mais

As pequenas empresas confiam nos scanners de mesa em suas operações cotidianas para agilizar as transações, arquivar dados importantes e reduzir a burocracia - três benefícios que contribuem para melhorar a eficiência. A manutenção do scanner é fundamental para a longevidade do dispositivo e ajuda a reduzir ou eliminar o serviço de terceiros, como reparos e substituição de componentes. Ao manter o

Leia Mais

Como o atendimento médico é algo que todos precisam, pode ser fácil esquecer que o atendimento médico é um serviço e os pacientes são clientes. Mas um bom serviço ao cliente é tão importante na medicina quanto em qualquer outro campo, e porque a saúde das pessoas é tão importante, os maus cuidados médicos ou o serviço ao cliente de baixa qualidade podem fazer com que os clientes reclamem com os conselhos locais de licenciamento ou se envolvam em outras ações que possam prejudicar um negócio médico. Bons cuidados méd

Leia Mais

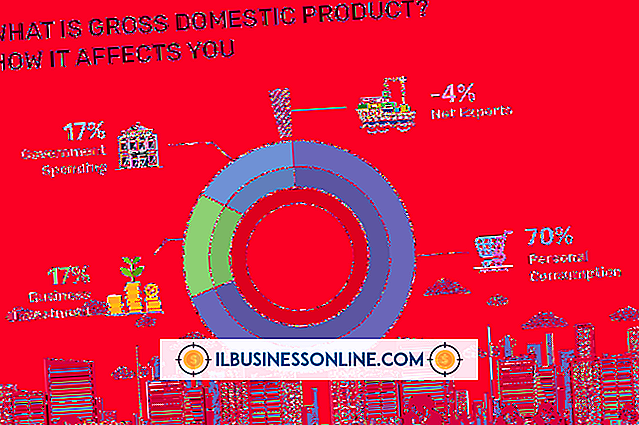

O produto interno bruto (PIB) mede o valor dos bens e serviços globais de um país a preços de mercado, sem incluir os rendimentos do exterior. Nos EUA, por exemplo, os números do PIB são divulgados trimestralmente. Embora o PIB mede a saúde da economia, também pode ter um efeito positivo ou negativo sobre a economia. Por c

Leia Mais

Um desligamento forte, também conhecido como reinicialização a frio, retorna o HTC EVO da sua empresa para as configurações originais de fábrica. Se você simplesmente deseja desligar, mas não redefina o dispositivo sem usar o sistema de menus na tela do dispositivo, pode fazer isso pressionando o botão de energia por dois segundos. Uma rei

Leia Mais