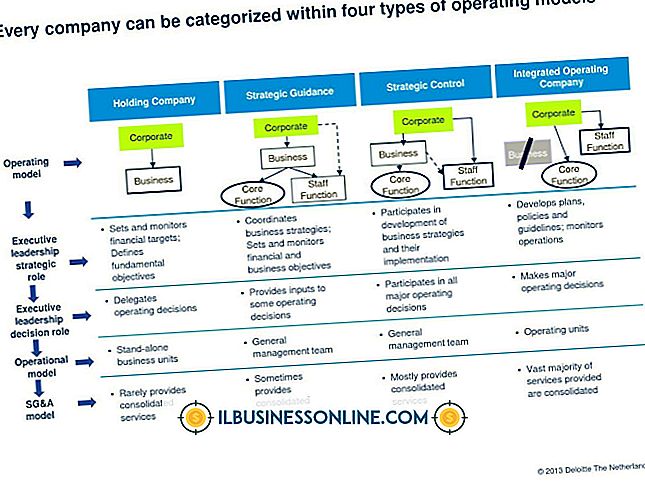

Os efeitos da depreciação nas reconciliações de caixa

As reconciliações de caixa da depreciação acontecem na seção "fluxos de caixa das atividades operacionais" de uma demonstração dos fluxos de caixa, particularmente uma preparada pelo método indireto. As outras duas seções são fluxos de caixa de atividades de investimento e fluxos de caixa de atividades de financiamento. As reconciliações de caixa permitem que uma empresa publique resumos precisos de dados de desempenho no final de um determinado período - como mês, ano ou trimestre fiscal.

Depreciação

A depreciação é uma despesa não-caixa, o que significa que uma empresa não paga por ela da mesma forma que cobra taxas tão variadas quanto aluguel, litígio e material de escritório. Pessoas de finanças referem-se ao mesmo conceito quando falam sobre custo, despesa, despesa e custo. Depreciar um ativo significa distribuir seu valor por vários anos, cujo número exato depende do recurso. Por exemplo, uma empresa pode depreciar um carro ao longo de sete anos, alocando o custo do maquinário de produção pesada em 20 anos. Além da depreciação, outros desembolsos não-caixa são o esgotamento e a amortização.

Efeitos

Os gerentes financeiros precisam reconciliar o caixa ao lidar com a depreciação porque a alocação de custos de um ativo não envolve movimentos monetários. Os gerentes começam com o lucro líquido do período em análise, adicionam despesas não monetárias, subtraem despesas operacionais - como suprimentos de escritório e aluguel - e calculem o caixa operacional no final do período. "Caixa operacional" é um termo idêntico para "caixa líquido proveniente de caixa operacional". Essa reconciliação só ocorre em uma demonstração indireta do método dos fluxos de caixa. Sob o método direto, contadores adicionam e subtraem apenas transações envolvendo movimentos monetários para calcular o saldo líquido de caixa no final do período.

Demonstração do Fluxo de Caixa

Embora os efeitos da depreciação nas reconciliações de caixa afetem apenas a seção "fluxos de caixa das atividades operacionais" de uma demonstração dos fluxos de caixa, as outras duas seções contêm informações valiosas. Fluxos de caixa de investimento - outro termo para fluxos de caixa de atividades de investimento - mostram esforços persistentes que uma empresa empreende para recuperar sua estatura competitiva. Isso inclui a compra de ferramentas tecnológicas de última geração, a venda de máquinas que cedem à obsolescência e a compra de ativos de investimento tão variados quanto ações e títulos. As atividades de financiamento tocam nos esforços de arrecadação de fundos de uma empresa, principalmente com emissão de ações, vendas de bônus e remessas de dividendos.

Maior impacto financeiro

Uma empresa que concilia de forma adequada as despesas de depreciação em suas demonstrações de fluxo de caixa planta as sementes de contabilidade e relatórios financeiros precisos. Essa precisão mostra sinais de que a reconciliação está dando frutos, e os reguladores e investidores apreciam quando uma empresa leva a sério a questão da transparência financeira. Além de uma declaração de fluxo de caixa, uma empresa deve publicar uma declaração de renda, um balanço e uma declaração de patrimônio.

Publicações Populares

Pequenas empresas manufatureiras devem controlar seus custos para competir com produtores nacionais e internacionais. Há vários fatores a serem considerados ao reduzir os custos de fabricação. Uma é a quantidade de produtos que você produz. A eficiência das operações da sua planta é outra consideração, assim como os custos de mão de obra. Considere v

Leia Mais

A manufatura enxuta, por sua própria natureza, requer a cooperação de todos os funcionários, desde a gerência até o chão de fábrica. A melhoria do processo de condução através de processos enxutos só pode ser alcançada com sugestões e implementação de todos em uma empresa. O Lean também é um processo contínuo, o que significa que os funcionários devem permanecer envolvidos durante toda a sua vida profissional. É importante incen

Leia Mais

Se você usa o Facebook para promover o seu negócio, manter a sua página de negócios atualizada é importante para seus visitantes. Mas a natureza do seu trabalho pode significar que nem sempre você está no escritório para editar seu perfil. No entanto, você pode usar o navegador da Web no seu iPhone para atualizar suas informações. O site pa

Leia Mais

O gerenciamento de segurança é uma parte importante da administração de um negócio. Não apenas a preservação do bem-estar dos funcionários é determinada pela OSHA, mas, de acordo com o Entrepreneur, um recurso on-line para gerentes de negócios, os funcionários devem se sentir seguros durante o trabalho e os acidentes de trabalho custam muito dinheiro às empresas. A criação d

Leia Mais

À medida que sua esfera de influência cresce, o Twitter se torna mais poderoso como uma ferramenta de marketing para um site, produto ou serviço. No entanto, no Twitter você é um usuário entre milhões, e conseguir atenção pode ser difícil se você tiver poucos seguidores. Mesmo se você usar o Twitter como uma ferramenta social em vez de uma para o marketing, trate-se como uma marca para estabelecer e cultivar. Use uma es

Leia Mais