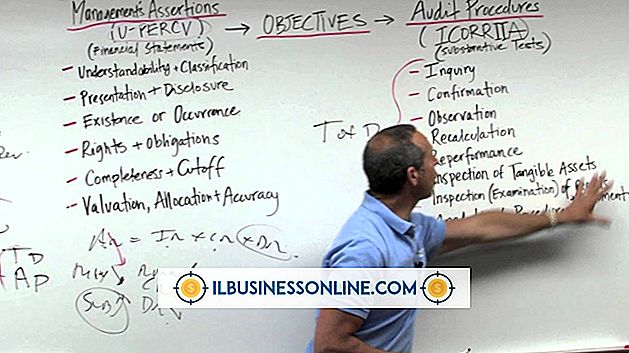

Análise Contábil Forense vs. Auditoria

O campo da contabilidade opera com muitas especializações, e auditoria e contabilidade forense são duas das mais comuns. Embora a análise e a auditoria contábil forense pareçam ser especialidades semelhantes, existem diferenças significativas nas duas funções de trabalho. Contadores forenses buscam especificamente atividades fraudulentas nas organizações; os auditores verificam se as empresas estão em conformidade com os regulamentos federais e as políticas organizacionais. As empresas que necessitam de assistência contábil devem entender a diferença entre as duas especialidades.

Deveres de trabalho de contabilidade forense

Segundo Peter Vogt, da Young Money, a fraude e outros crimes de colarinho branco custam às empresas bilhões de dólares por ano. Em um esforço para descobrir e prevenir atividades fraudulentas e roubo, as empresas contratam contadores forenses. A análise contábil forense consiste em analisar documentos financeiros para pesquisar atividades ilegais dentro de uma organização, especificamente crimes de colarinho branco. A análise forense é composta de suporte a litígios, investigação e resolução de disputas. Algumas das atividades criminosas que os contadores forenses procuram incluem fraude, lavagem de dinheiro e peculato. Se uma pessoa dentro de uma organização for condenada por um crime, o contador forense responsável por encontrar o ilegal pode precisar testemunhar em juízo.

Qualificações de carreira de contabilidade forense

Contadores forenses geralmente possuem pelo menos um diploma de bacharel em contabilidade ou um campo relacionado. Habilidades analíticas e de comunicação são muito importantes para ter sucesso como um contador forense. Indivíduos devem entender as leis e regulamentos corporativos em torno do setor de contabilidade. Muitos empregadores desejam contratar pessoas que possuam a designação de examinador de fraude certificada. Para atender as qualificações de certificação, os candidatos devem possuir pelo menos um diploma de bacharel em qualquer campo ou dois anos de experiência de trabalho relacionada à fraude. Os candidatos devem passar por um exame de quatro questões, de múltipla escolha, administrado pela Association of Certified Fraud Examiners.

Auditoria de deveres de trabalho

A auditoria é dividida em duas especializações principais - auditoria pública e auditoria interna. Auditores públicos trabalham para empresas de contabilidade que são contratadas para auditar os registros financeiros de empresas públicas e privadas. A Comissão de Valores Mobiliários (Securities and Exchange Commission - SEC) exige que todas as empresas públicas passem por uma auditoria de uma empresa ou indivíduo de contabilidade designado pela CPA. Auditores públicos apresentam relatórios à SEC sobre os resultados da auditoria. Os auditores internos trabalham para empresas privadas e públicas e são responsáveis por analisar os controles internos da organização para evitar fraudes. Auditores externos e internos podem analisar os produtos, serviços, operações e processos de uma empresa. Os auditores não analisam todos os registros financeiros de uma empresa, mas sim um tamanho de amostra.

Certificações Auditor

Os auditores públicos devem possuir a designação de contador público certificado para arquivar relatórios de auditoria na SEC. O exame CPA é composto por quatro partes - Auditoria e Atestado, Contabilidade Financeira e Reporting, Regulamento e Ambiente de Negócios e Conceitos. O exame é administrado pelo Instituto Americano de Contadores Públicos Certificados. A maioria dos estados exige que os candidatos possuam 150 horas de faculdade aprovadas. Portanto, muitos alunos participam de um programa de contabilidade combinado de bacharelado / mestrado para atender às necessidades de educação. Alguns auditores internos optam por buscar a designação de auditor interno certificado. Os candidatos da CIA devem passar por um exame de quatro partes e possuir pelo menos dois anos de experiência profissional.

Publicações Populares

Quando o seu negócio é grande o suficiente para começar a contratar funcionários, o cálculo cuidadoso do custo total de cada nova contratação é essencial. Você precisará considerar não apenas a quantia que paga ao funcionário e ao governo, mas também os custos ocultos de equipamento extra, espaço de trabalho, treinamento e despesas gerais para cada um. Os custos sã

Leia Mais

Os salões de beleza fornecem serviços de manutenção e modelagem de cabelo para homens, mulheres e crianças. Como proprietário de um salão de beleza, você pode diferenciar seu salão de beleza dos concorrentes desenvolvendo um nicho que atenda a um tipo muito específico de clientes. Seu mercado-alvo pode ajudá-lo a determinar que tipos de serviços fornecer, o que anunciar, quem contratar e até mesmo como montar seu salão. Consumidores

Leia Mais

Um servidor do Sistema de Nomes de Domínio mapeia nomes de host ou nomes de domínio para endereços IP. Quando um computador tenta se conectar a outro PC em uma rede usando um nome de host, como www.google.com, a estação de trabalho consulta um servidor DNS para determinar o endereço IP correspondente. As e

Leia Mais

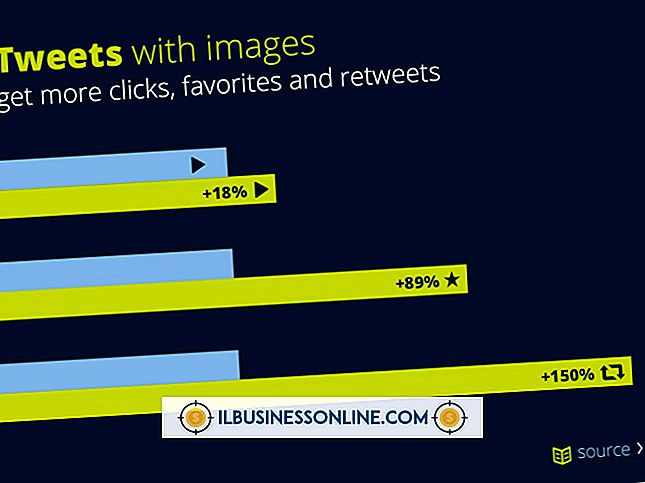

O serviço de microblog do Twitter inclui um recurso de geolocalização que adiciona automaticamente as informações de bairro ou cidade e estado do usuário a cada Tweet. Como medida de privacidade, o recurso de geolocalização está desabilitado por padrão e cada usuário deve optar pelo serviço para adicionar informações de localização aos Tweets. Você pode enco

Leia Mais

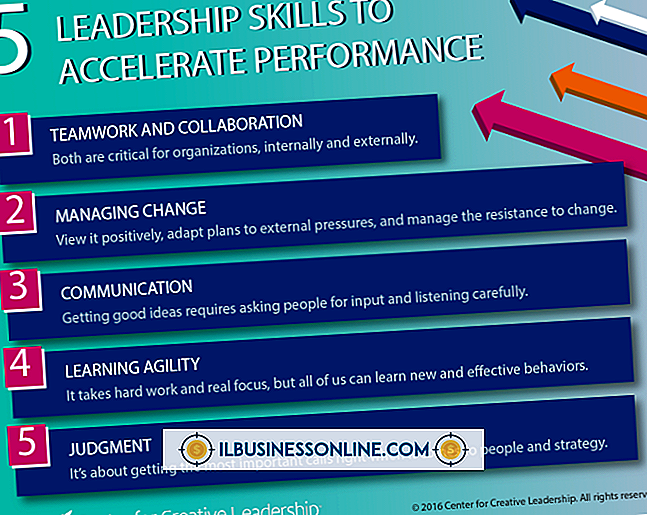

Introduzir mudanças em uma organização pode ser um desafio. Em alguns casos, as pessoas podem hesitar em aceitar mudanças e argumentam para manter o status quo. Um bom líder pode ajudar a tornar a mudança possível mesmo em situações adversas. Isso ajuda a entender as cinco principais qualidades necessárias para que um líder eficaz facilite a mudança em uma organização para ajudar a tornar a transição o mais tranquila possível. Persuasivo Ajud

Leia Mais