O que é seguro de responsabilidade adicional?

O seguro de responsabilidade excessiva fornece limites de seguro acima e além das políticas de responsabilidade primária de uma empresa. Quando uma reclamação é denunciada à companhia de seguros, a primeira política a responder é a principal subjacente, seja a responsabilidade por automóveis, responsabilidade geral ou mesmo a responsabilidade do empregador. Se a reivindicação esgotar os limites da política principal, a política de excesso de responsabilidade é suspensa de onde parou o principal.

Limites vs. Cobertura

Uma política de excesso de responsabilidade estritamente fornece limites adicionais acima da política principal; não fornece cobertura adicional. Se a política principal fornecer cobertura para uma reivindicação específica, o mesmo acontece com a política de excesso de responsabilidade. Se não estiver coberto pela política principal, não está coberto pela política de excesso de responsabilidade. Um exemplo seria uma política de excesso de responsabilidade fiduciária. Ele fornece limites de responsabilidade adicionais para cobrir reivindicações de responsabilidade fiduciária que excedam a política principal. É importante distinguir entre limites adicionais e cobertura adicional.

Responsabilidade do guarda-chuva

Uma política de responsabilidade de guarda-chuva é um híbrido de excesso de responsabilidade e cobertura adicional. Políticas de responsabilidade de guarda-chuva fornecem cobertura e limites para além das políticas de responsabilidade subjacentes. As políticas subjacentes típicas são responsabilidade automóvel, responsabilidade geral e responsabilidade do empregador. A diferença com uma política de responsabilidade de guarda-chuva é que ela pode fornecer cobertura para reivindicações que não são cobertas pelas políticas primárias. Tais reivindicações estão sujeitas a um tipo de dedução chamado retenção auto-segurada.

Retenção Dedutível vs. Retenção Auto-Segurada

Uma política de excesso de responsabilidade não apenas paga o valor que uma empresa está legalmente obrigada a pagar como resultado da reivindicação, mas também paga os custos legais incorridos na defesa da reivindicação. Com uma política de excesso de responsabilidade estrita, a franquia é geralmente igual aos limites de responsabilidade na política principal. Em contraste, uma vez que a política guarda-chuva oferece cobertura acima e além daquelas fornecidas pelas políticas subjacentes, o guarda-chuva tem uma retenção auto-segurada. Isso significa que o segurado deve pagar fora do bolso a defesa e cobrar os custos até que a retenção auto-segurada seja alcançada. Uma retenção típica de auto-seguro é de US $ 10.000. Uma vez que a franquia de retenção auto-segurada é satisfeita, a companhia de seguros assume e pega o restante dos custos até que os limites da apólice sejam atingidos.

Custo de Responsabilidade Adicional

O custo para a compra de excesso de passivo é nominal em comparação com a quantidade de proteção que ele oferece. Segundo o Insurance Information Institute, o custo de US $ 1 milhão de proteção pessoal está em torno de US $ 150, a partir da publicação. O segundo US $ 1 milhão custará cerca de US $ 75, com US $ 50 em custos para cada US $ 1 milhão depois disso. O custo para comprar excesso de responsabilidade para uma pequena empresa pode ser duas vezes mais caro do que comprar uma política pessoal, dependendo do tipo de negócio e exposição, mas mesmo com cobertura de US $ 300 por US $ 1 milhão, vale o investimento e a tranquilidade.

Publicações Populares

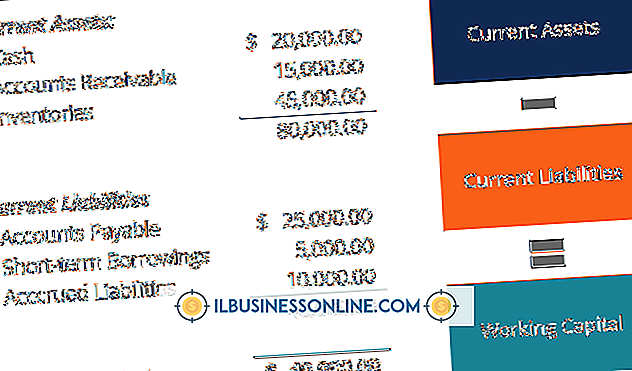

O capital de giro de uma pequena empresa é um dos vários índices financeiros que podem revelar a saúde financeira do negócio. O capital de giro é uma medida da liquidez da empresa, obtida pela subtração do passivo circulante de uma empresa de seus ativos circulantes. É possível calcular o seu capital de giro a partir de informações incluídas no balanço da sua empresa. O saldo de c

Leia Mais

O Audacity fornece uma maneira eficaz e minimamente destrutiva de reduzir a taxa de bits de um arquivo de áudio. Diminuir a taxa de bits diminui a qualidade do arquivo de áudio, mas também diminui o tamanho do arquivo. Isso faz apresentações em que o áudio ou o voice-overs são mais portáteis, já que arquivos de taxa de bits mais baixos exigem menos espaço de armazenamento. Diminuir

Leia Mais

A flutuação da CPU pode ser uma parte normal do uso do computador, mas também pode ser uma indicação de que um programa está tendo problemas ou o computador está infectado por malware. Configurar o computador para inicializar no Modo de Segurança é uma maneira eficiente de excluir processos de segundo plano e de primeiro plano como um culpado por uma CPU renegada. No enta

Leia Mais

Embora os profissionais possam levá-lo a passos largos, a fiação de conectores VGA pode ser intimidante para aqueles que já estão acostumados a cabos e portas mais simples de 2 ou 3 fios. Afinal, 15 é um monte de pinos ... mesmo que um ou dois desses pinos não sejam usados. No entanto, depois de uma olhada rápida no arranjo dos pinos, você verá que não é tão grande. E, com um p

Leia Mais

Gerentes ou líderes de equipe criam planos de desenvolvimento de funcionários para definir expectativas claras de desempenho e crescimento. Um plano de desenvolvimento de funcionários é uma ferramenta de retenção crítica, incentivando os principais funcionários com desenvolvimento de carreira e planejamento estratégico. Escolha

Leia Mais