Despesas de capital que são erroneamente registradas como despesas regulares

Registrar um dispêndio de capital como despesa regular pode resultar em pagamento insuficiente de impostos, uma prática sobre a qual a Receita Federal do Brasil desaprova. Se o IRS pegar um pagamento a menor antes de você, no mínimo sua empresa terá que refilar seu retorno, pagar impostos adicionais e talvez pagar as taxas de juros. Dependendo da frequência e magnitude desses erros, o IRS pode auditar você, multar você ou mesmo recomendar uma investigação criminal.

Despesas vs. Despesas

Uma despesa é um custo de fazer negócios. Um gasto é um desembolso de caixa por qualquer motivo comercial, incluindo o pagamento de uma despesa, um passivo, um dividendo ou um ativo. Se a sua empresa usa o método de contabilidade, despesas e despesas são as mesmas coisas. Na contabilidade de exercício, uma despesa geralmente cria um passivo para efetuar um pagamento que será aliviado por uma despesa posterior. Uma empresa pode pagar antecipadamente despesas, como aluguel e seguro, para que o gasto anteceda a despesa. As regras para dedução de custos de capital e despesas regulares diferem. Você deduz as despesas regulares no ano em que você as incorre, mas deve deduzir os custos de capital em parcelas anuais.

Despesas e Despesas de Capital

A compra ou produção de ativos de capital cria custos de capital. Os ativos de capital são itens de valor de longa duração e aparecem na seção de ativo não circulante do balanço patrimonial. Normalmente, o estoque não é considerado um ativo de capital. Em vez disso, os ativos de capital incluem máquinas, fábricas, edifícios, veículos e equipamentos. Sua empresa deduz o custo de capital por meio de depreciação. O IRS atribui “períodos de recuperação” a diferentes tipos de ativos, e você deprecia um ativo de capital durante o período de recuperação. Por exemplo, um prédio não residencial possui um período de recuperação de 39 anos. A empresa deve ter 39 deduções anuais de depreciação para recuperar o custo do edifício.

Efeitos fiscais sob o método do dinheiro

Identificar incorretamente um dispêndio de capital tem implicações fiscais para os negócios em dinheiro, porque esses erros também são despesas mal identificadas. O resultado é que uma despesa que deveria ter sido depreciada ao longo de vários anos é deduzida no ano da despesa. Por exemplo, suponha que uma empresa gaste US $ 27.000 em vez de depreciá-la em cinco anos. Assumindo a depreciação linear e um valor de recuperação de US $ 2.000, a empresa deve deduzir cinco deduções anuais de (US $ 27.000 a US $ 2.000) / 5 anos, ou US $ 5.000 por ano. Na faixa de 25 por cento, é uma redução anual de impostos (0, 25 x US $ 5.000) ou US $ 1.250 por ano. Se as despesas da empresa o caminhão, a obrigação fiscal da empresa é reduzida em (0, 25 x 27.000 dólares), ou 6.750 dólares. O erro resulta em uma dedução indevida de (US $ 6.750 - US $ 1.250), ou US $ 5.500. Quando o IRS detecta o erro, ele coletará esse valor e poderá aplicar taxas de juros.

Efeitos fiscais sob o método de acréscimo

Se uma empresa utilizar a contabilidade de exercício, ela pagará em dinheiro ou criará uma dívida quando adquirir um ativo de capital. Se a empresa pagar em dinheiro, o erro de identificação incorreta deve envolver não apenas uma despesa, mas também uma despesa. Nesse caso, o efeito é o mesmo que aquele experimentado por um negócio de método de caixa. Se a compra cria um pagamento, a despesa alivia o pagamento e não tem implicações fiscais. Na verdade, é difícil imaginar o que esse tipo de erro implicaria. No entanto, se a despesa for mal identificada, as mesmas considerações que se aplicam a um negócio em dinheiro também se aplicam a este caso.

Reality Check

Contadores públicos certificados são profissionais altamente treinados que provavelmente não cometerão os erros simples discutidos aqui. No entanto, um proprietário de negócios não treinado que registra as declarações fiscais de sua própria empresa corre o risco de cometer erros que possam criar trabalho e despesas extras. O gerenciamento de resultados, no qual os executivos tentam atender às expectativas de lucros, pode resultar em uma contabilidade excessivamente agressiva, como o dispêndio proposital de custos de capital ou a capitalização de despesas comuns. Por exemplo, em 2005, o CEO da WorldCom, Bernard Ebbers, foi condenado por capitalizar de forma fraudulenta as despesas para inflar ativos, entre outros atos ilegais, e recebeu uma sentença de 25 anos de prisão.

Publicações Populares

Contratar com o governo impõe requisitos normalmente não encontrados no mercado comercial. Os contratados do governo devem aderir a regulamentos e procedimentos adicionais para se qualificarem para o processo de aquisição federal e para manter seu status. As políticas federais de tempo estão contidas nos Regulamentos de Aquisição Federal e nos requisitos da Agência de Auditoria de Contrato de Defesa. Eles to

Leia Mais

O Mac OS oferece o AppleScript como uma poderosa ferramenta de automação que você pode usar para compartilhar dados entre aplicativos e transformar tarefas complexas de gerenciamento de arquivos em programas de clique único. Implementado pela primeira vez em 1992, quando o System 7.1 controlava o hardware da Apple, sistemas operacionais instalados a partir de disquetes e o processador PowerPC ainda não tinha sido lançado, o AppleScript forma um pilar na automação de publicação. Se você

Leia Mais

Fazer com que sua equipe faça vendas pelo escritório pelo telefone pode economizar uma despesa considerável em custos relacionados a viagens, mas limita sua capacidade de se comunicar e fazer uma conexão pessoal com os clientes. Reunir-se com seu gerente de vendas e sua equipe e discutir os prós e contras das vendas internas versus as chamadas em pessoa ajudarão você a determinar qual opção é a certa para você. Vendas in

Leia Mais

Líderes em negócios raramente são perfeitos, mas compartilham características comuns para manter seus funcionários motivados e positivos. Liderança pode levar prática, especialmente se você encontrar certos aspectos desafiadores, mas o resultado final vale a pena o tempo. Bons líderes são fundamentais para tornar os negócios bem-sucedidos e sustentáveis a longo prazo. Procrastinação

Leia Mais

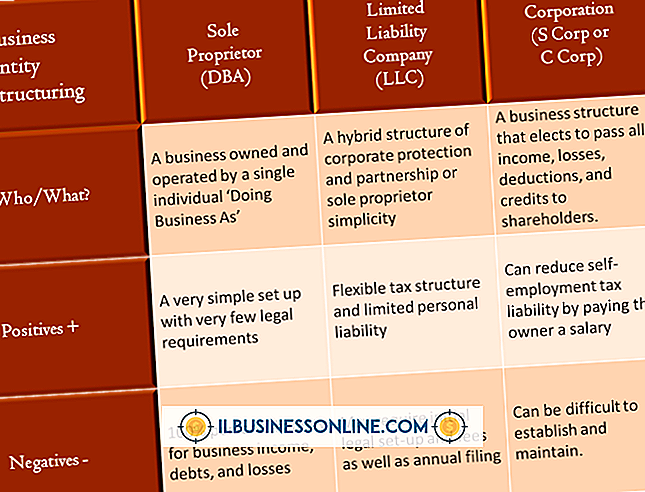

Uma empresa de responsabilidade limitada pode oferecer proteção de responsabilidade que uma sociedade unipessoal ou uma parceria não podem oferecer e uma vantagem fiscal não encontrada em uma corporação. A LLC se tornou uma estrutura popular de pequenas empresas nos Estados Unidos, porque é fácil de formar e muito flexível nos tipos de negócios para os quais ela é adequada. Responsab

Leia Mais