Como estimar o patrimônio líquido de uma empresa

Olhando para o patrimônio líquido de uma empresa pode dar uma idéia de sua saúde financeira. Basicamente, a saúde financeira de uma empresa é igual ao seu patrimônio pessoal. Você considera os ativos de uma empresa, subtrai seus passivos e fica com o patrimônio líquido. Isso representa o valor que a empresa teria se encerrasse seus negócios e pagasse todos os seus passivos. Os bancos usam isso como uma de suas métricas para tomar decisões de empréstimo, e se os passivos de uma empresa excederem o valor contábil de seus ativos, isso indica má saúde financeira e um possível risco de crédito.

O que é patrimônio líquido?

O patrimônio líquido de uma empresa é sinônimo de seu valor contábil e o valor contábil é igual aos ativos de uma empresa menos seus passivos. Se você olhar para o balanço de uma empresa, verá a seção de ativos, a seção de passivos e abaixo das duas seções, você verá uma seção chamada patrimônio líquido. O patrimônio líquido representa a diferença entre ativos e passivos. Por causa disso, o patrimônio líquido é, na verdade, o valor contábil da empresa ou o patrimônio líquido. Os números no balanço de uma empresa representam o custo inicial de adquirir cada ativo, embora o valor de mercado real dos ativos possa ser menor ou maior do que o valor contábil registrado no balanço patrimonial. Além disso, os valores do ativo no balanço podem ter sido reduzidos pela depreciação.

Empresas Públicas e Valor Contábil

O valor contábil de uma empresa pública, ou patrimônio líquido, representa o montante remanescente se a empresa liquidasse todos os seus ativos, pagasse suas dívidas e então dividisse o restante entre todos os seus acionistas. Os acionistas prestam atenção ao patrimônio líquido de uma empresa, e as empresas públicas que têm um patrimônio líquido crescente podem ver um aumento no preço de suas ações. Para empresas de capital aberto, você pode facilmente colocar as mãos em seus balanços patrimoniais dos arquivos da SEC (Securities and Exchange Commission), como o depósito anual de 10-K ou o 10-Q trimestral para calcular seu patrimônio líquido. Alguns analistas olham apenas para o patrimônio líquido tangível de uma empresa. Nesse caso, eles deduziriam o valor dos ativos intangíveis, como ágio, patentes ou marcas registradas, e então subtrairiam os passivos dos ativos tangíveis.

Estimando o patrimônio líquido de uma empresa privada

A menos que você tenha acesso às demonstrações financeiras de uma empresa privada, descobrir o patrimônio líquido representa um desafio. As empresas privadas não têm obrigação de disponibilizar suas demonstrações financeiras ao público - portanto, as informações do balanço não estarão disponíveis para uma empresa privada específica. Além disso, é menos provável que as informações sejam registradas de maneira padronizada, de acordo com os princípios contábeis geralmente aceitos, ou GAAP. Isso tornaria difícil comparar o patrimônio de uma empresa privada a outra, possivelmente comparando uma maçã a uma laranja.

Você pode estimar aproximadamente o patrimônio líquido de uma empresa privada usando dados de balanço de pares públicos no mesmo setor. Você também pode usar dados do balanço patrimonial de publicações do setor, como os Estudos Anuais de Demonstração da The Risk Management Association, que apresentam dados do balanço do setor e do demonstrativo de resultados. Consulte a sua biblioteca local para obter uma cópia desta publicação baseada em assinatura.

Comparando com o valor de mercado

Ao pesquisar empresas públicas, os analistas costumam comparar o patrimônio líquido com o valor de mercado. Você pode calcular o valor de mercado de uma empresa pública multiplicando o preço da ação por ação pelo número de ações em circulação. Se o patrimônio líquido de uma empresa for igual ao seu valor de mercado, isso significa que os acionistas acreditam que a empresa vale apenas o custo de seus ativos pelo valor contábil em seu balanço patrimonial. Se o patrimônio líquido de uma empresa for maior que seu valor contábil, os investidores acreditam que os ativos da empresa têm poder aquisitivo maior do que seu valor contábil. Se o valor de mercado de uma empresa for menor que seu valor contábil, ou patrimônio líquido, então o mercado não acredita que a empresa vale mesmo o valor dos ativos em seus livros.

Publicações Populares

Contratar com o governo impõe requisitos normalmente não encontrados no mercado comercial. Os contratados do governo devem aderir a regulamentos e procedimentos adicionais para se qualificarem para o processo de aquisição federal e para manter seu status. As políticas federais de tempo estão contidas nos Regulamentos de Aquisição Federal e nos requisitos da Agência de Auditoria de Contrato de Defesa. Eles to

Leia Mais

O Mac OS oferece o AppleScript como uma poderosa ferramenta de automação que você pode usar para compartilhar dados entre aplicativos e transformar tarefas complexas de gerenciamento de arquivos em programas de clique único. Implementado pela primeira vez em 1992, quando o System 7.1 controlava o hardware da Apple, sistemas operacionais instalados a partir de disquetes e o processador PowerPC ainda não tinha sido lançado, o AppleScript forma um pilar na automação de publicação. Se você

Leia Mais

Fazer com que sua equipe faça vendas pelo escritório pelo telefone pode economizar uma despesa considerável em custos relacionados a viagens, mas limita sua capacidade de se comunicar e fazer uma conexão pessoal com os clientes. Reunir-se com seu gerente de vendas e sua equipe e discutir os prós e contras das vendas internas versus as chamadas em pessoa ajudarão você a determinar qual opção é a certa para você. Vendas in

Leia Mais

Líderes em negócios raramente são perfeitos, mas compartilham características comuns para manter seus funcionários motivados e positivos. Liderança pode levar prática, especialmente se você encontrar certos aspectos desafiadores, mas o resultado final vale a pena o tempo. Bons líderes são fundamentais para tornar os negócios bem-sucedidos e sustentáveis a longo prazo. Procrastinação

Leia Mais

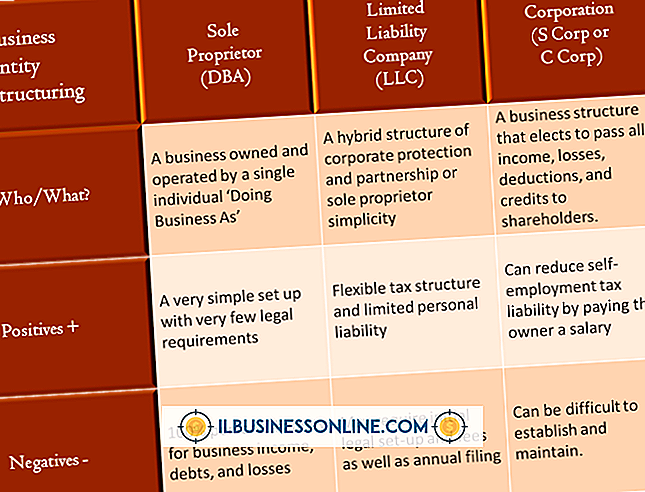

Uma empresa de responsabilidade limitada pode oferecer proteção de responsabilidade que uma sociedade unipessoal ou uma parceria não podem oferecer e uma vantagem fiscal não encontrada em uma corporação. A LLC se tornou uma estrutura popular de pequenas empresas nos Estados Unidos, porque é fácil de formar e muito flexível nos tipos de negócios para os quais ela é adequada. Responsab

Leia Mais