Usuários de Demonstrações Financeiras e Estrutura de Capital

Empresas de todos os tamanhos produzem demonstrações financeiras que fornecem uma imagem da saúde fiscal do negócio. Os principais componentes das demonstrações financeiras que os analistas e outros usuários estudam com mais frequência são o balanço patrimonial e a demonstração do fluxo de caixa. Tradicionalmente, a divulgação da estrutura de capital nas demonstrações financeiras das empresas não seguiu nenhum formato ou regulamentação uniforme. Variações na forma como as empresas lidam com relatórios de estrutura de capital resultaram na falta de consistência dos detalhes necessários para uma análise abrangente dos negócios. Também tornou as comparações de empresas dentro e entre setores mais difíceis.

Usuários de Demonstrações Financeiras

As empresas produzem demonstrações financeiras com mais frequência para investidores e credores. Organizações como a Securities and Exchange Commission e agências governamentais de licenciamento de impostos e negócios também solicitam ou exigem que as empresas forneçam demonstrações financeiras. Usuários adicionais das demonstrações financeiras de uma empresa incluem funcionários em potencial e repórteres investigativos.

Estrutura de capital na contabilidade de negócios

Embora uma empresa possa operar exclusivamente em regime de caixa, poucas, se houver, realmente funcionam dessa maneira. As opções de financiamento fornecem capital ou dinheiro que as empresas usam para as operações. Esse capital operacional é o principal recurso de que uma empresa depende para pagar custos iniciais para produzir ou comprar os produtos ou serviços que vende. As opções comuns encontradas no balanço patrimonial padrão incluem empréstimos, ações ordinárias e ações preferenciais, que aparecerão no demonstrativo financeiro sob categorias específicas.

Normas das Demonstrações Financeiras

O objetivo da demonstração financeira e o sistema contábil utilizado são dois determinantes de onde os detalhes da estrutura de capital aparecem. Com padrões contábeis muito diferentes em vigor em todo o mundo, o método utilizado por uma empresa para reportar a estrutura de capital em demonstrações financeiras é inconsistente. O Financial Accounting Standards Board dos EUA (FASB) define padrões nacionais para demonstrações financeiras. Os princípios contábeis geralmente aceitos, ou provisões GAAP, regem o relatório da estrutura de capital nos EUA. Os padrões contábeis estabelecidos pelo International Accounting Standards Board (IASB) usam um método internacionalmente reconhecido para categorizar a estrutura de capital nas demonstrações financeiras.

Recomendações para relatórios de estrutura de capital

Em julho de 2010, a International Financial Reporting Standards Foundation, em conjunto com o FASB e o IASB, publicou propostas conjuntas para criar uniformidade nos relatórios de estrutura de capital. As demonstrações financeiras de negócios que estão em conformidade com os padrões emitidos em conjunto conterão as mesmas informações, independentemente do país de origem ou do usuário pretendido. O método de relatório de estrutura de capital proposto separa o financiamento das operações de negócios nas demonstrações financeiras. A seção de financiamento da demonstração do resultado e o balanço detalham dívida e capital próprio, conforme aplicável. Essa desagregação de dados financeiros permite que os usuários analisem o desempenho financeiro de uma empresa separadamente ou no contexto de sua estrutura de capital, dependendo das necessidades de informações do usuário da demonstração financeira.

Publicações Populares

Contratar com o governo impõe requisitos normalmente não encontrados no mercado comercial. Os contratados do governo devem aderir a regulamentos e procedimentos adicionais para se qualificarem para o processo de aquisição federal e para manter seu status. As políticas federais de tempo estão contidas nos Regulamentos de Aquisição Federal e nos requisitos da Agência de Auditoria de Contrato de Defesa. Eles to

Leia Mais

O Mac OS oferece o AppleScript como uma poderosa ferramenta de automação que você pode usar para compartilhar dados entre aplicativos e transformar tarefas complexas de gerenciamento de arquivos em programas de clique único. Implementado pela primeira vez em 1992, quando o System 7.1 controlava o hardware da Apple, sistemas operacionais instalados a partir de disquetes e o processador PowerPC ainda não tinha sido lançado, o AppleScript forma um pilar na automação de publicação. Se você

Leia Mais

Fazer com que sua equipe faça vendas pelo escritório pelo telefone pode economizar uma despesa considerável em custos relacionados a viagens, mas limita sua capacidade de se comunicar e fazer uma conexão pessoal com os clientes. Reunir-se com seu gerente de vendas e sua equipe e discutir os prós e contras das vendas internas versus as chamadas em pessoa ajudarão você a determinar qual opção é a certa para você. Vendas in

Leia Mais

Líderes em negócios raramente são perfeitos, mas compartilham características comuns para manter seus funcionários motivados e positivos. Liderança pode levar prática, especialmente se você encontrar certos aspectos desafiadores, mas o resultado final vale a pena o tempo. Bons líderes são fundamentais para tornar os negócios bem-sucedidos e sustentáveis a longo prazo. Procrastinação

Leia Mais

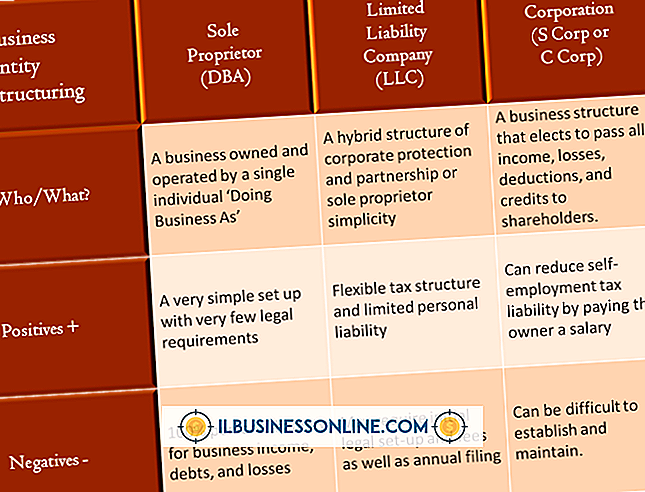

Uma empresa de responsabilidade limitada pode oferecer proteção de responsabilidade que uma sociedade unipessoal ou uma parceria não podem oferecer e uma vantagem fiscal não encontrada em uma corporação. A LLC se tornou uma estrutura popular de pequenas empresas nos Estados Unidos, porque é fácil de formar e muito flexível nos tipos de negócios para os quais ela é adequada. Responsab

Leia Mais