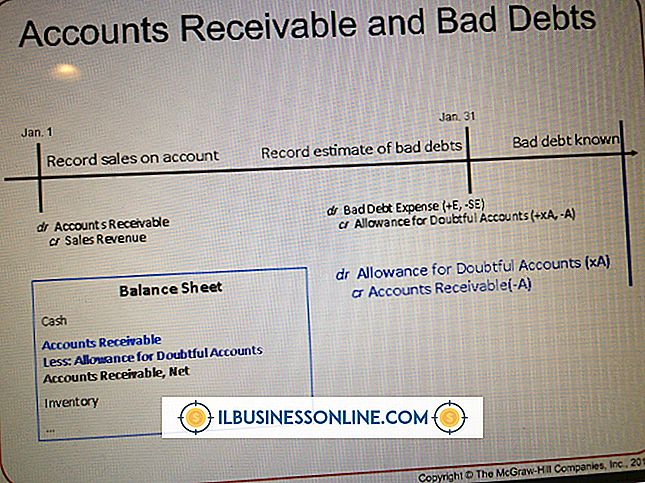

Como fazer uma entrada para despesas com dívidas incobráveis e abatimentos para uma conta incobrável

Despesa de débito incobrável é a perda de fazer negócios com clientes que depois não podem pagar pelos serviços ou bens que receberam. A despesa é registrada no Razão uma vez que todos os esforços de cobrança e crédito na conta do cliente são utilizados e esgotados. É um custo inevitável de fazer negócios, mas com políticas de crédito mais rígidas e procedimentos agressivos de cobrança, as empresas são capazes de minimizar o risco decorrente de negócios feitos com clientes inativos.

Método direto

O método direto é usado por empresas que não reportam de acordo com os princípios contábeis geralmente aceitos, ou GAAP. Usando esse método, uma empresa baixa a dívida de uma só vez quando todos os esforços de cobrança feitos em um cliente específico falham. Esse método usa duas contas contábeis e resulta em um débito ou aumento em despesas com devedores duvidosos e um crédito ou redução nas contas a receber.

Entrada de diário de método direto

Suponha que a SoftFeel Inc., fabricante de roupas de algodão de alta qualidade, determine que a BC Inc., uma conta de cliente com seis meses de duração, não será coletada. A entrada de diário feita pela SoftFeel para reconhecer a perda de US $ 42.000 será a seguinte: (DR.) Despesa com inadimplência 42.000 (CR.) Contas a receber 42.000

Método de tolerância

O método de permissão é usado por empresas que atendem aos princípios contábeis geralmente aceitos, ou GAAP. Como a inadimplência é um custo normal de negócios que ocorre mesmo que as contas de clientes específicas sejam desconhecidas no momento da venda, o método de permissão permite que uma empresa calcule e expire a dívida incobrável no período de venda. Usando esse método, a administração determina que a dívida incobrável pode ser estimada como uma porcentagem de vendas ou contas a receber com base em porcentagens históricas. Uma vez que a provisão para devedores duvidosos tenha sido estimada, esse método resulta em um débito, ou aumento, em despesa com devedores duvidosos, e um crédito em uma provisão para devedores duvidosos - uma conta de provisão que é usada para compensar contas a receber.

Método de abatimento Lançamento no diário - vendas a crédito

Suponha que a SoftFeel Inc., o mesmo fabricante usado na seção 2, use o método de concessão de despesas com devedores duvidosos, em vez do método de baixa direta. A administração estima que a inadimplência será de 2, 75% das vendas a crédito. Se as vendas a crédito totalizarem US $ 1, 2 milhão no final do ano, a dívida estimada de US $ 33.000 será lançada no Razão da seguinte forma: (DR.) Despesa de Dívida Incorrida 33.000 (CR) Provisão para Devedores Duvidosos 33.000 Aviso que contas a receber não são afetadas como com o método de baixa direta, uma vez que a despesa ainda é uma estimativa e as contas de clientes específicas ainda não foram identificadas. O método de contas a receber ignora qualquer saldo existente na conta de abatimento.

Método de abatimento Entrada no diário - Contas a receber

Se a administração estima a inadimplência usando a abordagem de contas a receber, a estimativa de inadimplência para a conta de provisão será sempre ajustada para refletir a porcentagem atual do saldo de contas a receber. Por exemplo, suponha que a administração calcule que a inadimplência seja de 2, 75% das contas a receber, com um saldo de US $ 1, 2 milhão no final do ano. Se a conta de abatimento tivesse um saldo anterior de zero, o lançamento no diário seria idêntico ao da seção 4. Entretanto, se a conta de abatimento tiver um saldo anterior de $ 5.000, o lançamento contábil será o seguinte: (DR.) 28.000 (CR.) Provisão para contas duvidosas 28.000

Publicações Populares

Uma declaração de missão é uma breve declaração produzida por uma organização que resume sua razão de ser e seus objetivos e princípios. Uma declaração de missão informa ao público e aos clientes o que eles devem esperar ao lidar com essa organização e ajuda a orientar as decisões tomadas por aqueles dentro da organização. Princípios Orient

Leia Mais

Como você forma sua empresa tem um efeito significativo em suas operações, incluindo quanto você pagará em impostos. Passar pelas formalidades de incorporar ou organizar sua indústria musical pode ajudá-lo a gerenciar os direitos autorais, proteger os ativos de responsabilidades profissionais e garantir que os lucros sejam divididos de maneira razoável. Muitos

Leia Mais

Reinstalar o Windows XP é uma maneira eficaz de limpar o disco rígido de qualquer programa mal-intencionado e restaurar o computador para sua condição original de fábrica. A execução de uma instalação limpa do Windows XP - em vez de um reparo - limpa seu disco rígido, que exclui automaticamente o sistema operacional e todos os seus programas e dados comerciais. Você pre

Leia Mais

As avaliações anuais dos funcionários são comuns em quase todos os setores como método de avaliação do desempenho dos funcionários. A forma como as avaliações são realizadas e usadas variam de um gerente para outro, mas um sistema de avaliação padronizado oferece muitos benefícios para uma empresa. Estabeleça s

Leia Mais

Os fabricantes frequentemente enfrentam preços crescentes nas matérias-primas que compram. Custos mais altos de matérias-primas podem reduzir as margens de lucro de uma empresa, especialmente se a concorrência prejudicar a capacidade de uma empresa de elevar os preços de seus produtos acabados. Um hedge é um trade que compensa uma perda em outro trade ou posição. Deriva

Leia Mais