O que são contas do razão geral?

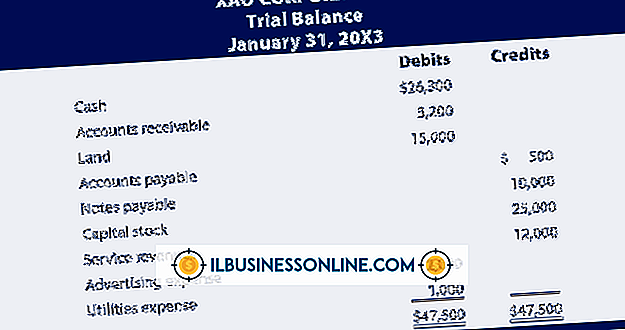

O razão geral é uma ferramenta contábil que as empresas usam para registrar e relatar suas transações financeiras. Essas transações resultam da atividade de uma empresa no ambiente de negócios. Os proprietários de empresas registram essas informações em contas financeiras separadas, dependendo do tipo de transação. As contas financeiras individuais são mantidas na contabilidade geral, de modo que os proprietários de empresas têm um local de referência para informações financeiras. As pequenas empresas geralmente têm menos contas do que as grandes organizações empresariais, mas geralmente são semelhantes em tipo.

Ativos

Contas de ativos representam itens que a empresa possui e considera valiosos. As contas de ativo circulante e não circulante são dois subgrupos encontrados no razão geral. As contas de ativos atuais contêm itens que serão usados em menos de 12 meses. Caixa, títulos e valores mobiliários de curto prazo, estoques e contas a receber (valores devidos por clientes de vendas por conta) são as contas de ativos correntes mais comuns.

Propriedade, uma planta e um equipamento representam contas de ativo não circulante. Instalações, veículos e equipamentos de produção são os tipos mais comuns de informações encontradas em contas de ativos não circulantes.

Responsabilidades

As contas de passivo são semelhantes às contas de ativos porque possuem subgrupos atuais e não circulantes. Contas a pagar e dívidas de curto prazo com vencimento inferior a 12 meses representam passivo circulante. O financiamento externo de longo prazo de credores ou investidores é o tipo mais comum de passivo não circulante. Por exemplo, empréstimos, títulos a pagar, linhas de crédito e hipotecas representam passivos não circulantes.

Patrimônio do proprietário

Pequenas empresas geralmente têm uma conta de patrimônio do proprietário. Isso representa qualquer dinheiro investido pelo proprietário da empresa na empresa. O patrimônio líquido do proprietário também conterá informações relativas ao lucro líquido reinvestido no negócio. Os donos de empresas geralmente fecham o lucro líquido mensal para a conta de patrimônio do proprietário. O patrimônio líquido do proprietário mais o lucro líquido representa a quantia de dinheiro que um proprietário pode retirar como salário ou pagamento de propriedade.

Conta de vendas

Uma conta de vendas possui informações relacionadas a vendas de receita, devoluções e concessões de operações de negócios. As pequenas empresas geralmente têm menos contas de receita de vendas do que as organizações maiores. Organizações maiores geralmente criam contas individuais de receita de vendas para diferentes linhas de produtos, para ter um histórico de vendas. As regras contábeis geralmente não determinam quantas contas de receita de vendas a empresa deve ter em seu razão geral.

Custo de bens vendidos

As contas de custo de mercadorias vendidas contêm informações de custo para itens vendidos pela empresa. Empresas com grandes quantidades de vendas de estoque geralmente têm várias contas de custo de mercadorias vendidas. Essas informações geralmente correspondem a uma conta de receita de vendas individual. Assim como ocorre com as contas de vendas, as organizações comerciais podem ter várias contas de custo de mercadorias em seu razão geral relacionadas aos diferentes tipos de estoque.

Publicações Populares

No momento em que você concorda em fazer negócios com outra pessoa e compartilhar lucros e perdas, você transformou sua propriedade exclusiva em uma parceria legal, mesmo sem um contrato de parceria por escrito. Você também pode expandir uma empresa individual adicionando investidores passivos como parceiros limitados ou adicionando proprietários e incorporando ou formando uma empresa de responsabilidade limitada, ou LLC. Se v

Leia Mais

Se você precisar de um serviço telefônico fixo para seu uso pessoal ou comercial, avaliar uma companhia telefônica pode ser o fator determinante de quanto dinheiro você paga por mês. A desregulamentação diminuiu o número de provedores de telefonia para escolher. A avaliação das operadoras de telefonia permitirá que você examine melhor a empresa para ter certeza de obter o melhor valor e serviço. 1 Determine

Leia Mais

Não importa quão elegante e requintado o restaurante, a cozinha pode ser uma armadilha de ar quente, especialmente quando o restaurante está em um prédio antigo e mal ventilado. Para segurança de alimentos e preservação de equipamentos, no entanto, você deve manter a cozinha de seu restaurante fria para evitar problemas de inspeção de saúde. Se a sua

Leia Mais

Não saber a diferença entre seu lucro bruto e seus recibos brutos não só deixará você em apuros quando tiver que fazer suas contas de final de ano, mas também poderá significar que você não tem um entendimento firme de sua empresa. rentabilidade da empresa. Familiarizar-se com o significado desses termos vai esclarecer bastante a saúde do seu negócio. Lucro brut

Leia Mais

Um lance informal é enviado a um possível cliente em resposta a um convite para licitar. Convites para licitar são estendidos por indivíduos, empresas privadas e entidades governamentais. O lance em si é uma estimativa por escrito do custo para o cliente para você concluir um trabalho que o cliente deseja. O co

Leia Mais