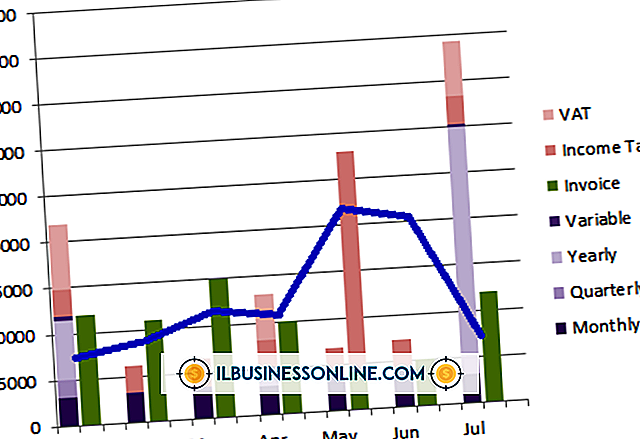

Exemplo de uma demonstração de fluxo de caixa da loja de varejo

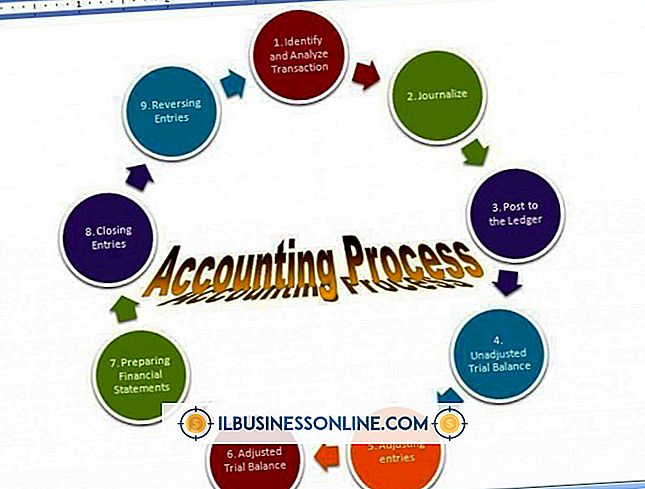

A demonstração dos fluxos de caixa, também conhecida como demonstração do fluxo de caixa, resume as fontes e os usos de caixa da empresa. O fluxo de caixa líquido é a diferença entre as entradas e saídas de caixa da empresa. Para uma loja de varejo, as entradas de caixa incluem vendas de mercadorias, enquanto as saídas de caixa incluem salários, aluguel e marketing. Os dois tipos de demonstrações de fluxo de caixa são os relatórios de caixa de curto prazo e as demonstrações financeiras trimestrais ou anuais.

Usar

Os gerentes usam relatórios de fluxo de caixa para fins de orçamento e planejamento. Uma loja de varejo deve manter dezenas de itens em estoque, mas há um atraso entre uma compra de estoque e uma venda de cliente. Um relatório de fluxo de caixa atualizado ajuda a planejar esses atrasos, bem como as diferenças sazonais nos volumes de vendas no varejo. A demonstração de fluxo de caixa tradicional é uma reconciliação de fim de período das atividades de geração de caixa e uso de caixa de um negócio. O formato do relatório é mais eficaz para produzir orçamentos de fluxo de caixa.

Formato do relatório

O formato do relatório tem duas seções: entradas de caixa, representando renda e saídas de caixa, representando despesas. Para uma loja de varejo, as entradas de caixa incluem vendas à vista, cobranças de contas a receber, empréstimos de curto prazo e empréstimos de linhas de crédito operacionais. As saídas de caixa incluem compras de inventário, pagamentos de leasing ou hipoteca, utilitários e salários do pessoal. Os relatórios de fluxo de caixa podem separar os fluxos de caixa operacionais e não operacionais. Exemplos de entradas de caixa não operacionais incluem vendas de ativos excedentes, enquanto pagamentos de juros e levantamentos de dinheiro do proprietário são exemplos de saídas de caixa não operacionais.

Formato tradicional

O formato tradicional de fluxo de caixa possui três seções: atividades operacionais, atividades de investimento e atividades de financiamento. No método mais comum de preparação de fluxo de caixa, o primeiro item na seção de atividades operacionais é o lucro líquido da demonstração de resultados, seguido por ajustes para itens não-caixa, como depreciação e mudanças nas contas a receber e contas a pagar. O lucro líquido é igual a vendas menos despesas operacionais e não operacionais. Depreciação é a alocação de custos de ativos fixos ao longo do tempo. As atividades de investimento para uma loja de varejo podem incluir reformas na loja, enquanto as atividades de financiamento podem incluir retiradas de proprietários.

Fluxo de caixa líquido

O fluxo de caixa líquido no formato do relatório é a diferença entre entradas de caixa e saídas de caixa. Se a diferença for maior que zero, o negócio é positivo em dinheiro; caso contrário, é negativo em dinheiro e deve levantar dinheiro para compensar o déficit ou reduzir suas reservas de caixa. No formato tradicional, o fluxo de caixa líquido é a soma dos fluxos de caixa das atividades operacionais, de investimento e de financiamento. O lucro líquido é frequentemente diferente do fluxo de caixa líquido porque inclui itens não monetários.

Publicações Populares

O McAfee Firewall é fornecido com vários produtos de segurança da McAfee, incluindo o McAfee Total Protection e o McAfee AntiVirus Plus. Se o firewall estiver causando erros no sistema ou bloqueando os programas que você precisa executar, é possível desativá-lo ou desinstalá-lo. A menos que você planeje reinstalar o firewall, não será necessário o disco original. A McAfee d

Leia Mais

De acordo com o Departamento de Agricultura dos EUA, as mulheres administram aproximadamente 280.000 dos mais de dois milhões de fazendas nos Estados Unidos. Desde o financiamento da educação agrícola até o fornecimento de subsídios para pesquisa, a fim de melhorar os métodos de cultivo, muitas concessões agrícolas para mulheres encorajam-nas a se envolver na agricultura. Abaixo

Leia Mais

Um código de conduta é às vezes chamado de código de ética. Este é o esboço das políticas que uma empresa adotou para ajudar os funcionários a entender o que é esperado enquanto trabalham para a empresa; o código de conduta também define as regras e diretrizes para o comportamento moral, legal e profissional. Toda empre

Leia Mais

Impulsionar a demanda de produtos é fundamental para gerar receita e lucro. Esses são os motivos financeiros típicos de um revendedor de produtos que adquire produtos para revender aos clientes em um mark-up. Os métodos específicos usados para aumentar a demanda do produto variam de acordo com o período de tempo e o status atual do produto no mercado. Melhoria

Leia Mais

As biografias dos funcionários no site da empresa destacam as qualificações da equipe. As informações sobre os funcionários dão aos clientes uma sensação de confiança em suas habilidades e conhecimentos. Uma bio bem trabalhada precisa permanecer profissional, mas envolvente para que os visitantes do site queiram continuar lendo. Envolva

Leia Mais