Quais são os dois procedimentos mais comumente usados para contabilizar o inventário?

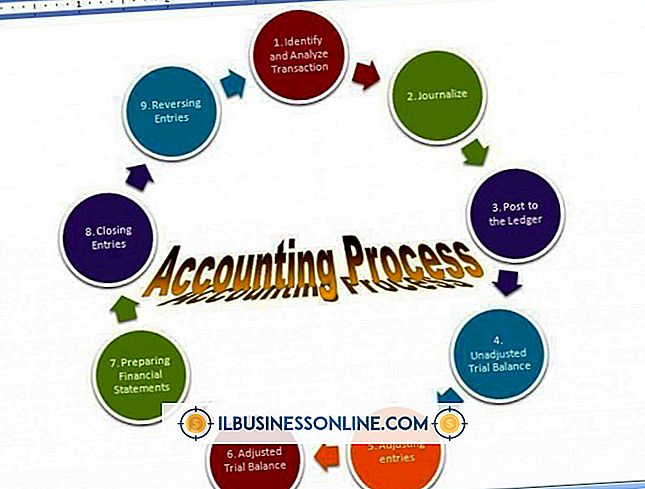

Contabilizar o inventário que sua pequena empresa possui faz parte da responsabilidade fiduciária de possuir e administrar um negócio. O inventário da sua empresa é responsável por uma parte substancial de suas despesas. O giro de estoque e a avaliação desempenham um papel no sucesso do seu negócio. Decidir como escolher entre um dos dois sistemas contábeis que se enquadram nos princípios contábeis geralmente aceitos, ou GAAP, depende do tipo de inventário que você possui e do foco de sua organização.

Sistema de Inventário Periódico

Antes do advento e do uso comum de computadores de mesa e portáteis que conseguiam rastrear as etiquetas de inventário e rastrear com precisão os níveis de estoque, a maioria das empresas usava o sistema de inventário periódico. Esse sistema exige que você valorize o estoque com base na contagem do inventário em um determinado momento durante o ano fiscal. Pequenas empresas que não utilizam um sistema de ponto-de-venda podem achar necessário usar o sistema de inventário periódico. Calcule o custo das mercadorias vendidas depois de concluir o processo de inventário do ano.

Sistema de inventário perpétuo

Um sistema de inventário perpétuo faz jus ao seu nome, à medida que sua empresa rastreia o estoque à medida que cada item passa pelo processo, desde a compra do estoque até a sua eventual venda. Uma empresa que usa esse tipo de sistema constantemente tem um valor exato para o estoque real disponível, devido à rapidez do sistema. À medida que o inventário entra no negócio, a conta de estoque recebe um débito e a conta de contas a pagar recebe um crédito. O procedimento contábil reverso ocorre quando um item é vendido.

Avaliação de Inventário

Para avaliar o estoque sob qualquer procedimento contábil, escolha entre FIFO, ou "primeiro a entrar, primeiro a sair", LIFO ou "último a entrar, primeiro a sair" ou o método de custo médio. O método de avaliação de custo médio oferece a visão mais equilibrada de seus níveis de estoque atuais, porque o método exige que você calcule a média do custo de seus custos de compra para seu estoque vendido e não vendido. Esse método funciona bem com o sistema de estoque. O método FIFO exige que você atribua o valor do estoque que está em seu depósito o mais longo ao custo atual das mercadorias vendidas, e o método LIFO exige que você avalie o estoque de sua empresa com base em seus custos mais recentes para comprar o estoque. Isso pode fornecer um valor de estoque mais baixo ao longo do tempo, independentemente de você usar um método de inventário periódico ou perpétuo.

Considerações

Ajustar os níveis de estoque nas demonstrações financeiras de sua empresa pode ser necessário devido ao descarte de estoques desatualizados ou antigos, com uma perda de inventário devido a danos ou desastres naturais ou por encontrar desonestidade por parte de um funcionário. Ajuste as unidades de estoque e os custos ao longo do ano, conforme necessário, se você usar o sistema perpétuo ou uma vez por ano, se usar o sistema periódico. Consulte o seu advogado fiscal sobre como lidar com baixas de estoques, pois você pode ter obrigações fiscais devido às alterações de estoque.

Publicações Populares

O McAfee Firewall é fornecido com vários produtos de segurança da McAfee, incluindo o McAfee Total Protection e o McAfee AntiVirus Plus. Se o firewall estiver causando erros no sistema ou bloqueando os programas que você precisa executar, é possível desativá-lo ou desinstalá-lo. A menos que você planeje reinstalar o firewall, não será necessário o disco original. A McAfee d

Leia Mais

De acordo com o Departamento de Agricultura dos EUA, as mulheres administram aproximadamente 280.000 dos mais de dois milhões de fazendas nos Estados Unidos. Desde o financiamento da educação agrícola até o fornecimento de subsídios para pesquisa, a fim de melhorar os métodos de cultivo, muitas concessões agrícolas para mulheres encorajam-nas a se envolver na agricultura. Abaixo

Leia Mais

Um código de conduta é às vezes chamado de código de ética. Este é o esboço das políticas que uma empresa adotou para ajudar os funcionários a entender o que é esperado enquanto trabalham para a empresa; o código de conduta também define as regras e diretrizes para o comportamento moral, legal e profissional. Toda empre

Leia Mais

Impulsionar a demanda de produtos é fundamental para gerar receita e lucro. Esses são os motivos financeiros típicos de um revendedor de produtos que adquire produtos para revender aos clientes em um mark-up. Os métodos específicos usados para aumentar a demanda do produto variam de acordo com o período de tempo e o status atual do produto no mercado. Melhoria

Leia Mais

As biografias dos funcionários no site da empresa destacam as qualificações da equipe. As informações sobre os funcionários dão aos clientes uma sensação de confiança em suas habilidades e conhecimentos. Uma bio bem trabalhada precisa permanecer profissional, mas envolvente para que os visitantes do site queiram continuar lendo. Envolva

Leia Mais