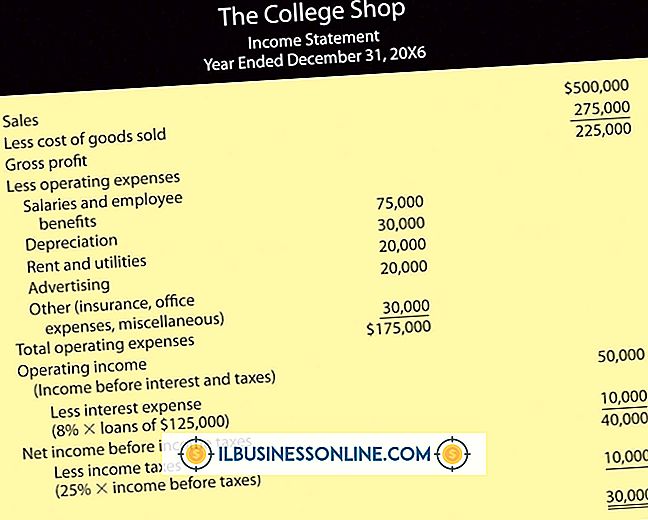

Exemplo de cálculo de custos tradicional

As organizações de manufatura geralmente usam o cálculo de custos tradicional como um método para determinar o custo de fabricar produtos. Ele combina um custo real com um fator para calcular como alocar custos indiretos, chamado de direcionador de custos. O principal benefício do custeio tradicional é que é mais simples do que outros sistemas, como o custeio baseado em atividades, embora também seja menos preciso.

Noções básicas de custos tradicionais

O custo tradicional começa com uma métrica. Por exemplo, uma empresa pode olhar para dois produtos - um leva uma hora de trabalho para fazer enquanto o outro leva duas horas de trabalho. Em seguida, ele pega todos os seus custos indiretos e adiciona-os. Depois de determinar o que gasta, divide os custos pelo valor da métrica para encontrar um custo indireto por hora que pode ser aplicado ao produto.

Calculando o Custeio Tradicional

Digamos que uma empresa que fabrica widgets faça 1 milhão deles por ano. Para isso, pode exigir cinco funcionários em tempo integral, cada um trabalhando 2.000 horas, além de outros três colaboradores, trabalhando também 2.000 horas cada. No processo de criação de widgets, ela gasta US $ 1 milhão. Sua taxa de despesas gerais seria o resultado da divisão do custo de US $ 1 milhão pelas 10.000 horas de mão-de-obra direta. Isso funciona para US $ 100 por hora.

Drivers de custo típicos

Parte da criação de um sistema de custeio tradicional é decidir sobre os direcionadores de custos. Por exemplo, uma empresa pode optar por medir as horas de mão-de-obra, embora a medição das horas de máquina possa ser uma métrica melhor para uma instalação altamente mecanizada. Outras métricas poderiam incluir as milhas percorridas para uma operação de transporte ou a quantidade de material manipulado para uma empresa de mineração que processa minério.

Tradicional vs. ABC

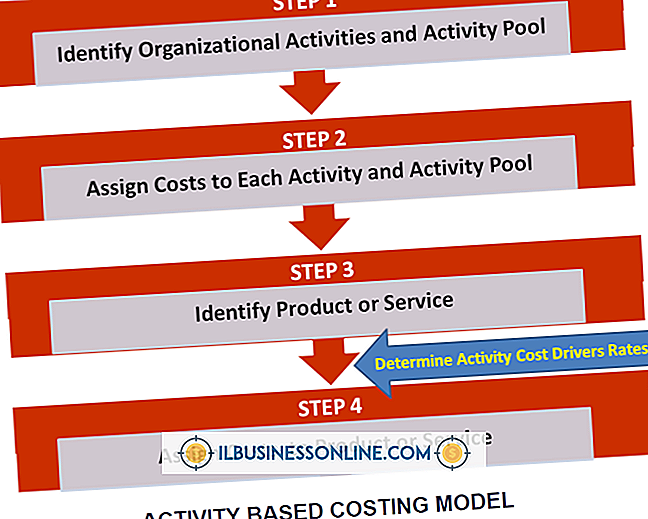

O problema com o custo tradicional é que ele usa uma taxa fixa única para alocar custos. Por exemplo, se uma fábrica fabrica dois produtos e um gerente de linha é capaz de reduzir seus custos de produção, a economia de custos acabaria sendo alocada nos dois produtos produzidos, diminuindo o impacto do sucesso do gerente. Os sistemas de custeio baseados em atividades adicionam níveis adicionais de granularidade, facilitando a medição e alocação de custos com mais precisão.

Publicações Populares

Uma demonstração financeira certificada é aquela que foi revisada e aprovada por um auditor independente certificado. Tais declarações são consideradas mais confiáveis do que declarações não auditadas e são obrigatórias para empresas de capital aberto. Além de auditores externos, as empresas também podem empregar auditores internos. No entanto, as d

Leia Mais

Se a fotografia é sua paixão, você sabe que nada toma o lugar da educação e da experiência. Profissionais sabem como fotografar em qualquer configuração ou hora do dia e obtêm ótimos resultados com o que estiver disponível. É por isso que a câmera com a qual você ganha a vida precisa ser intuitiva o suficiente para ficar fora do seu caminho. As melhores

Leia Mais

O sistema de feedback do eBay é mais do que um extra opcional; é um recurso essencial do site essencial para criar confiança entre compradores e vendedores. Deixe comentários sobre suas transações e seus colegas eBayers serão incentivados a dar-lhe feedback em troca. Quanto mais feedback positivo você coletar, mais provavelmente os outros usuários desejarão comprar ou vender para sua empresa. Você ser

Leia Mais

Wired Equivalent Privacy (WEP) é um padrão de segurança projetado para fornecer redes sem fio com segurança comparável à de redes com fio. A autenticação de chave compartilhada é um componente crítico do WEP, ajudando a garantir que apenas clientes autorizados possam acessar uma rede. Embora o WEP tenha sido substituído por outras tecnologias, ele continua sendo uma característica comum de dispositivos sem fio comerciais e de consumo e teve um grande impacto no desenvolvimento de padrões de autenticação sem fio posteriores. Privacidade e

Leia Mais

As impressoras multifuncionais Canon PIXMA contêm um recurso de fax. Você pode conectar sua Canon PIXMA a uma tomada telefônica usando o cabo telefônico incluído para enviar faxes. A PIXMA digitaliza o documento que você insere usando o scanner e o envia para outra máquina de fax pela linha telefônica. O recu

Leia Mais