Usos e fontes de caixa de um balanço

Para saber mais sobre os usos e fontes de caixa de uma empresa, o resumo de dados contábeis mais adequado é uma demonstração dos fluxos de caixa, não um balanço patrimonial. No entanto, uma demonstração da posição financeira, ou balanço patrimonial, fornece informações valiosas sobre o saldo em caixa de uma organização no final de um determinado período - digamos, um mês ou ano fiscal.

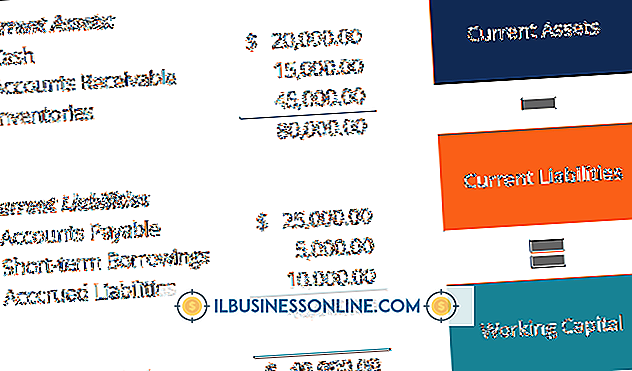

Balanço patrimonial

No balanço de uma empresa, você pode analisar a conta "caixa e equivalentes de caixa" para descobrir quanto dinheiro a empresa pode usar diretamente para liquidar dívidas e ativos que pode vender para gerar caixa. Esses ativos - também conhecidos como equivalentes de caixa - incluem contas do mercado financeiro, títulos do Tesouro dos EUA e certificados de depósito. Além do dinheiro, uma demonstração financeira da posição financeira exibe itens como mercadorias, contas a receber de clientes e imóveis, todos os quais aparecem na seção "recursos totais" do relatório. Outros itens do balanço são compostos de títulos a pagar e impostos devidos a ações ordinárias e preferenciais.

Fluxo de Caixa Operacional

Uma demonstração dos fluxos de caixa abrange três seções que os contadores relatam da seguinte forma: fluxos de caixa de atividades operacionais, fluxos de caixa de atividades de investimento e fluxos de caixa de atividades de financiamento. Quando os financiadores falam sobre entradas e saídas de dinheiro - fluxos de caixa, para breve - significam fontes de caixa e usos de caixa. As fontes de caixa operacionais incluem remessas de clientes, ganhos de investimento, abatimentos de fornecedores e reembolsos ocasionais que uma empresa recebe do Internal Revenue Service e das autoridades fiscais dos estados. Usos em dinheiro dizem respeito ao dinheiro que a organização distribui por coisas como salários, mercadorias, utilidades e juros.

Investir fluxos de caixa

As aplicações financeiras incluem compras de produtos financeiros de longo prazo, como títulos mantidos até o vencimento e ações que uma empresa compra e mantém por pelo menos um ano. As saídas de investimento também incluem a aquisição de recursos tangíveis, como terreno, equipamento e hardware de computador. As entradas de investimento são provenientes da venda de itens tangíveis e produtos financeiros de longo prazo.

Financiamento de fluxos de caixa

As atividades de financiamento que aumentam o dinheiro nos cofres corporativos incluem a emissão de ações e títulos e a assinatura de empréstimos. Os itens de financiamento que diminuem o dinheiro da empresa incluem o pagamento de valores do principal do empréstimo, a recompra de ações emitidas anteriormente e a remessa de dividendos. Em um léxico financeiro, o termo "recompra de ações" é intercambiável com o termo "ações em tesouraria".

Publicações Populares

Trabalhar com pessoas de outro país exige um entendimento básico das práticas comerciais e da etiqueta nesse país. Você verá que seus colegas alemães estão tão preocupados em fechar negócios e ganhar dinheiro quanto você, embora eles possam fazer as coisas de maneira um pouco diferente. Entender o protocolo de negócios aceito pode ajudá-lo a garantir que sua interação com profissionais ou clientes de negócios alemães seja bem-sucedida. A formalidade é

Leia Mais

A análise de pesquisa de mercado farmacêutica (PMRA) pode validar o alcance potencial de um produto e as capacidades de penetração no mercado. Os investidores usam isso para colocar um valor nas empresas farmacêuticas e em seus dutos de produtos. Essas empresas o utilizam para monitorar a concorrência, identificar possíveis necessidades não atendidas e valorizar seus produtos. Os doa

Leia Mais

Um proprietário de barco aventureiro pode arrematar suas linhas para um relaxante dia de vela, um cruzeiro de barco a motor de fim de semana ou umas férias mais longas a bordo de sua traineira de cruzeiro. Embora ele se divirta muito com seu tempo na água, ele também pode procurar um fluxo de renda de negócios baseado em barcos para compensar suas despesas de propriedade. Dep

Leia Mais

Estabelecer e manter um ambiente de trabalho positivo é vital para todas as empresas, pequenas e grandes. As atividades de formação de equipes incluem todos os funcionários em atividades específicas com o objetivo de fortalecer a equipe, incentivando a colaboração, a inovação e a confiança de maneira divertida e desafiadora. Idéias d

Leia Mais

O Facebook é o lar dos perfis de muitas pessoas, algumas das quais são seus amigos e outras que podem ser menos amistosas. Se você vir um comentário abusivo ou calunioso sobre si mesmo no site, use o recurso de relatório do Facebook para alertar os administradores. O site adverte, no entanto, que nem todo conteúdo que você achar censurável será removido automaticamente. Se o co

Leia Mais