Desvantagens do custo de absorção para uma empresa

O cálculo de custos de absorção, também conhecido como cálculo de custos completo, é um método contábil que inclui custos fixos fixos no custo dos produtos vendidos, alocando uma parte igual do custo indireto para cada unidade finalizada do estoque. O custeio por absorção é o método das Práticas Contábeis Geralmente Aceitas, ou GAAP, e as companhias abertas devem usar esse método em suas demonstrações de resultado. Embora este sistema tenha algumas vantagens, particularmente para analistas externos, ele também apresenta várias desvantagens.

Inadequado para tomada de decisão gerencial

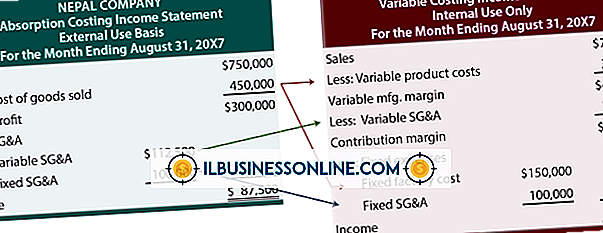

Como o custeio por absorção aloca custos fixos fixos ao nível da unidade, faz parecer que unidades adicionais produzidas adicionam custos indiretos, quando na verdade são oportunidades de receita. Se uma empresa faz 100 bolas por mês por um custo variável de $ 4 e custos fixos fixos são $ 100 por mês, o custeio por absorção aloca $ 1 para cada bola de beisebol por um custo total de $ 5 por beisebol. Se a empresa tiver a oportunidade de vender mais 10 bolas a US $ 4, 50 cada, o custeio por absorção faz parecer que a empresa está tendo uma perda de US $ 0, 50 cada, quando, na verdade, está fazendo US $ 0, 50 cada porque não está adicionando custo, produzindo mais 10 unidades, apenas custo variável.

Custos Escondidos no Inventário

Inventário mostra como um ativo no balanço da empresa. Como a empresa aloca os custos indiretos fixos ao nível da unidade final em custos de absorção, até que a empresa venda uma unidade, o custo não aparece como uma despesa ou Custo de mercadorias vendidas. Isso significa que se uma empresa construir 10.000 unidades de um bem acabado em um período, com US $ 1 gasto fixo alocado para cada unidade, e vender apenas 1.000 dessas unidades, US $ 9.000 do custo fixo incorrido nesse período aparecerão no balanço como um ativo, incluído no custo do estoque, em vez de um custo.

Inadequado para o volume irregular

Em teoria, se uma empresa que utiliza o custeio por absorção produz e vende uma quantidade uniforme e constante de unidades a cada período, o custeio por absorção refletirá com precisão o custo real das mercadorias vendidas. No entanto, se a produção ou as vendas forem irregulares, esse método de cálculo de custos fará com que os custos fixos e variáveis variem de acordo com as vendas. Na verdade, o nível de produção ou vendas não afeta os custos fixos, e apenas o nível de produção afeta os custos variáveis. Para padrões irregulares de produção e vendas, o custeio variável fornece uma visão muito mais clara dos custos de funcionamento do negócio.

Considerações

O custeio por absorção tem seus benefícios, especialmente para relatórios externos. O fato de o custeio por absorção combinar custos variáveis e fixos permite que uma empresa relate seus lucros aos acionistas sem revelar detalhes demais aos concorrentes. Além disso, como o negócio inclui custos como um ativo de inventário no balanço até vender o estoque, esse método às vezes beneficia as métricas de um trimestre lento. A alternativa ao custeio por absorção, conhecido como custeio variável, apresenta custos de uma maneira que os tomadores de decisões internas acham útil. Um gerente bem informado analisará os custos usando os dois métodos.

Publicações Populares

A última coisa que um empresário quer fazer no final de um negócio é arquivar mais papelada. Mas quando uma empresa fecha, seja ela vendida, falida ou simplesmente fechada por seus proprietários, apresentar formulários de fechamento com o IRS é fundamental para permitir que todos sigam em frente. Esses

Leia Mais

Os recrutadores executivos auxiliam as organizações a encontrar os candidatos mais qualificados para uma, várias ou todas as vagas de emprego dentro de uma organização. Muitos desses profissionais trabalham para uma organização de recrutamento ou firma de busca de executivos, e alguns são autônomos. Muitas

Leia Mais

As empresas de mídia envolvem a produção de notícias e entretenimento na forma de impressão, on-line, televisão ou rádio. Os proprietários de pequenas empresas de mídia podem esperar obter as maiores margens de lucro online, embora a mídia impressa, a televisão e o rádio continuem a se mostrar resilientes e lucrativos, de acordo com um estudo de 2011 da indústria conduzido pela Ernst & Young. Médias As m

Leia Mais

Exercer discrição é parte integrante de ser um gerente ou proprietário de uma empresa. Discrição diz respeito à liberdade de tomar decisões dentro dos limites de sua autoridade e de aplicar cautela no que você diz ou faz. Especificamente, depende da tarefa em questão e do julgamento pessoal para chegar a decisões apropriadas. A falha e

Leia Mais

Adquirir ativos operacionais e manter ativos adequados é um paradoxo central do processo de negociação contemporâneo. Uma empresa deve fazer todo o possível para manter uma operação lucrativa, controlar o desperdício e negociar acordos a preços acessíveis com parceiros de negócios sem romper o banco operacional. Como empr

Leia Mais