Exemplos de planos de contribuição definida não qualificados para empregadores

Quando um empregador deseja fornecer benefícios adicionais aos executivos, mas não deseja fornecer esses mesmos benefícios aos empregados comuns, o empregador deve estabelecer um plano não qualificado para o executivo. Esses planos, às vezes chamados de planos de contribuição definida não qualificados, permitem que o empregador forneça um benefício de aposentadoria especialmente projetado para funcionários-chave dentro da empresa, evitando as regras de discriminação na Lei de Segurança de Renda de Aposentadoria do Funcionário. Todos os planos não qualificados são financiados com dólares após impostos.

Anuidade Não Qualificada

Anuidades são apólices de seguro estabelecidas e de propriedade da empresa. O empregador é muitas vezes o único contribuinte para o plano, embora nada impeça os funcionários de adiar a compensação ao plano. Uma quantia fixa de dinheiro é depositada na companhia de seguros. A seguradora então investe esse dinheiro na conta geral da companhia de seguros ou o empregador escolhe de uma cesta de fundos mútuos que a seguradora detém. A conta geral paga uma taxa de juros fixa, enquanto os fundos mútuos não garantem qualquer retorno sobre o dinheiro. Quando o dinheiro é retirado do plano, o empregado paga impostos sobre a parcela de renda representando a contribuição do empregador para o plano, bem como os juros sobre todos os ganhos de investimento, independentemente da fonte de contribuições. As contribuições do empregado não são tributadas quando retiradas. As anuidades podem ser convertidas em pagamentos mensais garantidos ou sacados como uma conta de poupança ou aposentadoria na aposentadoria.

Seguro de Vida Dividido em Dólar

Uma apólice de seguro de vida com valor monetário pode ser comprada para um executivo sob um acordo de divisão de dólares. Com este tipo de plano não qualificado, o empregador financia parte, ou todas, de uma apólice de seguro de vida para o executivo. O executivo detém a política e assina um acordo com o empregador sobre os termos dos pagamentos de prêmios e o que o empregador recebe do acordo. Alguns empregadores exigem que o empregado trate os prêmios como um empréstimo. Se este for o caso, o empregado deve reembolsar o empregador por quaisquer prêmios que o empregador paga em nome do empregado com juros. Em outros casos, o empregado não paga os prêmios. Sob este acordo, o IRS trata os prêmios como receita tributável para o empregado. Na aposentadoria, qualquer valor em dinheiro acumulado na apólice é usado para suplementar a renda de aposentadoria do empregado. O valor em dinheiro é convertido em pagamentos mensais garantidos usando uma política de anuidade ou os fundos são emprestados diretamente do valor em dinheiro do seguro de vida.

Planos de bônus executivos

Os planos executivos de bônus estão descritos na seção 162. Código de Receita Federal. Esses planos, às vezes chamados de 162 planos de bônus, são uma forma de os empregadores oferecerem benefícios de aposentadoria aos executivos, contribuindo com uma quantia fixa de dinheiro a cada ano. conta de investimento em nome do empregado. Alguns empregadores usam seguro de vida em dinheiro, mas isso não é obrigatório. O empregado e o empregador assinam um contrato estipulando quando o empregado pode usar os fundos. Geralmente, o empregador faz todas as contribuições para o plano. O empregado é tributado em todas as contribuições quando o empregador as faz.

Planos de Remuneração Diferidos

Os planos de remuneração diferida permitem que os funcionários adiem parte de seu salário para uso futuro. O empregador adia o salário do empregado e investe esse dinheiro em uma conta de investimento. Alguns empregadores optam por usar um formato "não financiado". Isso significa que o empregador simplesmente promete pagar os benefícios futuros do empregado sem nunca colocar dinheiro para o empregado. O dinheiro é tributável ao empregado somente quando ele o recebe.

Publicações Populares

As despesas de juros capitalizadas podem permitir que uma pequena ou grande empresa recupere os custos associados à obtenção de empréstimos e linhas de crédito para produzir produtos para venda ou para obter propriedade para o próprio negócio. O IRS exige que uma empresa tome essas deduções ao longo do tempo usando um método semelhante à depreciação de deduções para ativos comerciais de longo prazo. Definição de

Leia Mais

O menu Configurações da sua conta do Facebook inclui a opção de baixar sua linha do tempo, fotos, postagens e registro de atividades como um arquivo ZIP. Esta opção não está disponível no site do Facebook móvel, mas você pode visitar o site para computador a partir do seu telefone seguindo um link no menu Configurações. Quando você

Leia Mais

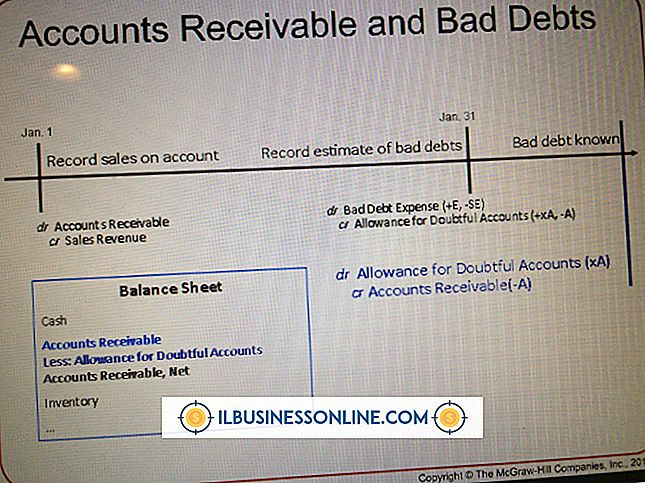

Embora todas as empresas gostem de fazer vendas, as vendas por conta são tão boas quanto o dinheiro que eventualmente virá quando o cliente pagar seu saldo. Assim, os proprietários de pequenas empresas geralmente precisam estimar as cobranças de contas a receber para projetar entradas de caixa para atender às obrigações da empresa. Compre

Leia Mais

Os gerentes de negócios têm alguns dos trabalhos mais desafiadores, com responsabilidade de supervisionar os negócios para atingir suas metas relacionadas ao volume de vendas, lucratividade e produtividade do escritório. As funções de trabalho variam de uma posição para outra, mas, em geral, um gerente de negócios deve garantir que tudo esteja funcionando sem problemas em seu departamento e que o negócio esteja progredindo. O conjun

Leia Mais

Se você é o proprietário de uma grande corporação, pequena empresa ou trabalhadores por conta própria, é sua responsabilidade informar a renda de sua empresa ao governo federal e estadual. Os impostos devem ser pagos em todas as receitas, a menos que sua empresa seja aprovada pelo IRS como uma organização isenta de impostos 501 (c) (3). Mesmo c

Leia Mais