Fórmula para o valor total de uma empresa usando o valor das operações

As diversas metodologias para avaliar uma empresa incluem a análise de empresas comparáveis e abordagens quantitativas que usam fórmulas detalhadas para descontar o fluxo de caixa futuro, estimar taxas de crescimento, refletir mudanças na alavancagem, avaliar a tributação corporativa e aplicar descontos de avaliação apropriados. Essas metodologias de avaliação podem ser complexas e geralmente realizadas por um especialista em avaliação profissional, como um contador público certificado ou um banqueiro de investimento.

Taxa de desconto

A taxa de desconto é aplicada aos fluxos de caixa futuros das operações para chegar ao seu valor presente líquido. Essa taxa representa o custo médio ponderado do capital, que é composto pelo custo do financiamento da dívida e pelo custo do financiamento através de capital. Basicamente, o custo do capital próprio é a taxa de retorno que os investidores esperam com base no perfil de risco da empresa, e o custo da dívida é a taxa de juro efetiva dos seus instrumentos de dívida pendentes. Consequentemente, a taxa de desconto incorpora implicitamente a volatilidade da indústria e o prêmio de risco de mercado. Tudo o mais sendo igual, se a taxa de desconto for maior, o valor da empresa e de suas operações é menor e vice-versa.

Taxa de crescimento

Embora as operações de uma empresa atualmente possam estar produzindo uma certa quantia de renda líquida e fluxo de caixa, espera-se que essas medidas de desempenho financeiro cresçam ao longo do tempo. Assim, ao calcular o valor das operações de uma empresa, é importante estimar as taxas de crescimento futuras para fins de desconto. Essas premissas de taxa de crescimento podem ser baseadas em projeções da indústria ou estimativas da administração. Notavelmente, como as empresas não se expandem para sempre, aplicam-se limites práticos à quantidade e à duração das premissas da taxa de crescimento.

Premium Control

Ao avaliar uma empresa, os ajustes devem ser feitos com base no valor da empresa que está sendo avaliada. Por exemplo, se as operações de uma empresa estão sendo avaliadas para venda direta a um concorrente, então um modesto prêmio de controle normalmente se aplica. Isso reflete o fato de que o comprador terá controle sobre sua gestão, política corporativa, decisões de contratação e rescisão relacionadas e estratégia de marca. Da mesma forma, se apenas uma participação minoritária estiver sendo avaliada, um desconto recíproco por falta de controle é aplicável.

Desconto de liquidez

Idealmente, os investidores preferem ser capazes de sair de um investimento com facilidade, rapidez, baixo custo e discrição. No entanto, as empresas privadas não têm um mercado pronto no qual as ações são negociadas diariamente. Assim, ao avaliar as operações de uma empresa privada, é apropriado aplicar um desconto de avaliação que reflita a falta de comercialização associada. Esse desconto por falta de liquidez pode variar de 15 a 25% ou mais, dependendo de vários fatores relacionados à transação proposta.

Publicações Populares

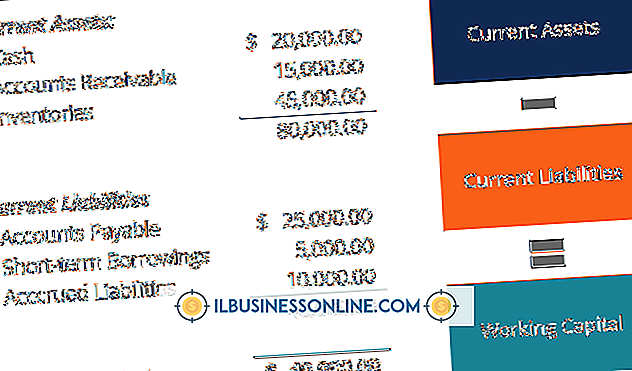

O capital de giro de uma pequena empresa é um dos vários índices financeiros que podem revelar a saúde financeira do negócio. O capital de giro é uma medida da liquidez da empresa, obtida pela subtração do passivo circulante de uma empresa de seus ativos circulantes. É possível calcular o seu capital de giro a partir de informações incluídas no balanço da sua empresa. O saldo de c

Leia Mais

O Audacity fornece uma maneira eficaz e minimamente destrutiva de reduzir a taxa de bits de um arquivo de áudio. Diminuir a taxa de bits diminui a qualidade do arquivo de áudio, mas também diminui o tamanho do arquivo. Isso faz apresentações em que o áudio ou o voice-overs são mais portáteis, já que arquivos de taxa de bits mais baixos exigem menos espaço de armazenamento. Diminuir

Leia Mais

A flutuação da CPU pode ser uma parte normal do uso do computador, mas também pode ser uma indicação de que um programa está tendo problemas ou o computador está infectado por malware. Configurar o computador para inicializar no Modo de Segurança é uma maneira eficiente de excluir processos de segundo plano e de primeiro plano como um culpado por uma CPU renegada. No enta

Leia Mais

Embora os profissionais possam levá-lo a passos largos, a fiação de conectores VGA pode ser intimidante para aqueles que já estão acostumados a cabos e portas mais simples de 2 ou 3 fios. Afinal, 15 é um monte de pinos ... mesmo que um ou dois desses pinos não sejam usados. No entanto, depois de uma olhada rápida no arranjo dos pinos, você verá que não é tão grande. E, com um p

Leia Mais

Gerentes ou líderes de equipe criam planos de desenvolvimento de funcionários para definir expectativas claras de desempenho e crescimento. Um plano de desenvolvimento de funcionários é uma ferramenta de retenção crítica, incentivando os principais funcionários com desenvolvimento de carreira e planejamento estratégico. Escolha

Leia Mais