Como a margem bruta afeta a produção?

O lucro bruto é a diferença entre as receitas e os custos diretos associados à geração dessas receitas. Comumente usada como um barômetro para a eficiência do modelo de negócios, a margem de lucro bruto é um subproduto dos custos de produção. Quanto maiores os custos associados à produção, menor será a margem bruta. Dessa forma, o efeito é cíclico: os custos associados à produção afetam a margem de lucro bruto e a margem de lucro bruto leva a investimentos feitos em novos recursos para ajudar a melhorar o custo de produção.

Maior margem bruta leva a ganhos aumentados

De muitas maneiras, como a margem líquida pode ser manipulada com despesas não monetárias, a margem bruta fornece aos investidores e donos de empresas uma medida transparente de desempenho. Melhorias na produtividade são afetadas pelo desejo de aumentar a margem bruta. Investimentos em melhores tecnologias, pesquisa, técnicas de inovação de produção e no mundo de métricas desenvolvidas para medir o efeito dessas iniciativas é o que impulsiona os lucros. Como resultado, muitas vezes é o desejo da administração melhorar a margem bruta que leva a mudanças na margem bruta.

Retorno sobre o patrimônio

Retorno sobre o patrimônio, ou ROE, é uma das métricas financeiras mais citadas pelos administradores e investidores para rastrear o valor do negócio. Ele compara o retorno potencial de um investimento em relação a outro. Do ponto de vista comercial, a fórmula para o ROE é uma função dos lucros e do giro dos ativos. Na verdade, a rotatividade de ativos amplifica os ganhos e, portanto, o retorno desses ganhos. Como o estoque geralmente é o maior ativo operacional, o custo dos produtos vendidos inclui estoque e o custo para produzir esse estoque.

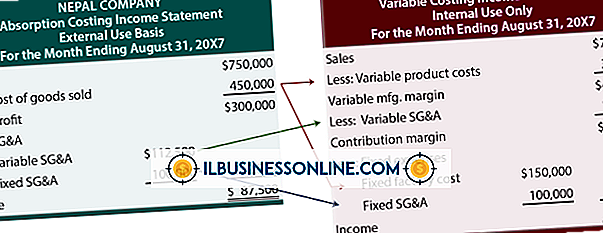

Custo de bens vendidos

Custo das mercadorias vendidas é o custo das vendas. Inclui a matéria-prima e o trabalho necessários para levar o produto ao mercado. Antes de um bem ser vendido, no entanto, ele fica nos livros da empresa como um ativo. Quando o estoque é vendido, seu custo e o custo associado de sua produção são contabilizados na conta "custo das mercadorias vendidas". Essa é a única conta que é subtraída do total de vendas para calcular a margem bruta. Ao contrário da margem operacional e de lucro, os únicos dois determinantes da margem bruta são as vendas e o custo das mercadorias vendidas.

Reduzindo o custo de produção

Uma empresa que busca aumentar ou melhorar a margem bruta pode renegociar novos contratos com fornecedores para reduzir os custos de estoque. Também pode aumentar a quantidade de lucro resultante da venda de cada unidade, alterando os processos de produção. Para algumas empresas, isso significa simplificar ou eliminar processos redundantes. Para outras empresas, isso significa automatizar determinados fluxos de processos. Para algumas empresas, isso pode significar investir em equipamentos que consomem menos energia.

Publicações Populares

Encerrar um empregado é um trabalho desagradável que às vezes é necessário. Embora muitos estados reivindiquem a "doutrina voluntária", o que significa que um empregador pode demitir um funcionário por qualquer motivo, a maioria das rescisões ocorre por motivos válidos e, normalmente, uma rescisão não ocorre no calor do momento. Os trabal

Leia Mais

A teoria da equidade, desenvolvida por John Stacey Adams, diz que a satisfação é baseada na percepção de justiça de uma pessoa. Aplicar essa teoria ao conduzir as avaliações de desempenho de uma empresa envolve equilibrar a avaliação da contribuição de um funcionário ao seu trabalho com a compensação e outras recompensas associadas ao seu sucesso. Em geral, os

Leia Mais

À medida que sua empresa cresce, certas atividades que funcionaram no passado não funcionarão mais. As análises de lacunas ajudam a revelar deficiências que impedem que você atinja suas metas. Essas análises comparam o desempenho real e potencial. Quando você realiza uma análise de lacunas, pode usar várias ferramentas, incluindo pesquisas com clientes, entrevistas com funcionários, relatórios financeiros e padrões de vendas, para determinar sua posição atual, definir metas para metas futuras e preencher lacunas que bloqueiam seu potencial de crescimento. Analise a pos

Leia Mais

Contabilidade GAAP significa princípios contábeis geralmente aceitos. Esses princípios são um conjunto de regras padronizadas que os contadores usam. As empresas que vendem ações públicas e divulgam demonstrações financeiras devem seguir a contabilidade GAAP. Quando as empresas seguem essas regras, há uma sensação de consistência em seus resultados financeiros. Um conjunto

Leia Mais

A curva de aprendizado, também conhecida como curva de experiência de produtividade, representa a melhoria na produção de um empregado ou na saída de trabalho à medida que ele aprende as etapas envolvidas em cada tarefa. À medida que a curva de aprendizado entra em vigor em seus funcionários de varejo, você pode esperar ver uma exibição de mercadorias mais organizada e organizada, menos erros causados pela falta de experiência e um aumento nas vendas. Todas essas co

Leia Mais