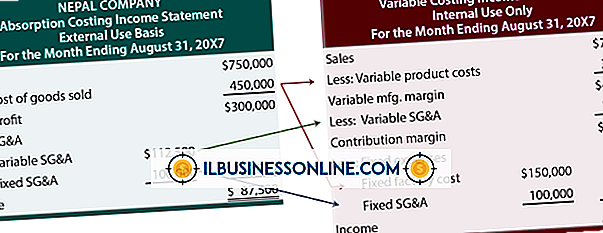

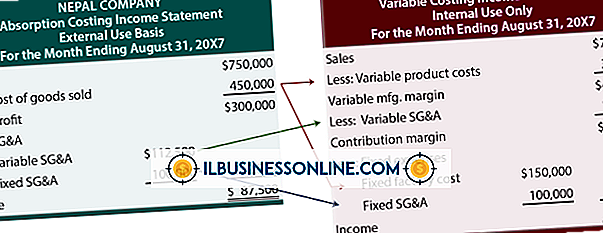

Demonstração de Resultados de Custos Adicionais vs. Demonstração de Resultados de Custos Variáveis

A diferença entre as declarações de receita de custeio completo e de custeio variável está na maneira como cada uma lida com os custos indiretos de manufatura fixos. Cada um tem seus próprios benefícios e desvantagens. Cada empresa deve decidir qual método fornece a melhor informação para os tomadores de decisão internos. No entanto, as empresas de capital aberto devem incluir o formato de custeio completo pelo Financial Accounting Standards Board (FASB).

Custeio Completo

O custo total também é chamado de custeio por absorção. Esse método de custeio aloca custos de fabricação, incluindo custos variáveis como matérias-primas e custos fixos, como maquinário e construções, para produtos acabados individuais. Se o custo variável para produzir uma corda de pular for $ 3 e a despesa fixa for $ 1 milhão por ano, uma empresa que produza um milhão de cabos de pulo deve alocar $ 4 de custo total para cada corda de pular vendida. Para uma boa ilustração da sequência de cálculos necessária para ir da receita ao lucro líquido, consulte a seção Recursos.

Custeio Variável

Os demonstrativos de receita de custos variáveis consideram os custos indiretos de fabricação em base periódica e não por unidade. Apenas os custos variáveis que estão diretamente relacionados à produção de cada unidade, como a quantidade de couro em um futebol, são alocados para a unidade. Todos os custos fixos fixos e despesas de vendas e administrativas variáveis e fixas são alocados por período, em vez de vinculados ao estoque. O cálculo usado para ir da receita ao lucro líquido é ilustrado na seção Recursos.

Prós e Contras do Custeio Completo

Uma declaração de renda com custo total tenta obter clareza agrupando todos os custos associados à fabricação de um produto em conjunto e, assim, refletindo a margem bruta. Embora isso seja fácil de visualizar no demonstrativo de resultados, traz consigo o desafio de que os custos são invisíveis até que as vendas ocorram. Por exemplo, se uma empresa gastasse US $ 1 milhão fazendo produtos que não venderia até o próximo trimestre, sua demonstração de resultados refletiria o custo zero dos produtos vendidos naquele trimestre, mesmo que já tivesse incorrido no custo de fabricação desses bens. Se a empresa não fabricasse nenhum bem no próximo trimestre e vendesse todos os bens feitos no período anterior, seus custos de fabricação seriam de US $ 1 milhão, embora não houvesse custos incorridos naquele período.

Prós e Contras do Custeio Variável

O custeio variável tem a vantagem de suavizar as despesas fixas associadas à fabricação nos períodos do ano. Isso ajuda a refletir com precisão o fato de que existe um nível constante de custo associado à operação de uma instalação de produção, independentemente de algo ser vendido ou não. O custeio variável é uma ferramenta importante para a tomada de decisões internas, especialmente quando se trata de decidir se fecha uma fábrica ou linha de produtos não lucrativa. Ao comparar o custo variável da produção de uma unidade que pode ser vendida aos custos fixos de manter a instalação aberta, a administração tem informações que ajudam a determinar os volumes de precificação, produção e pessoal, metas de vendas e decisões de expansão ou contração.

Publicações Populares

Quando os trabalhadores sofrem lesões no trabalho, ou sofrem de doença ou lesão fora do trabalho que resultam em ausência do trabalho, em alguns casos estão disponíveis benefícios por incapacidade ou compensação dos trabalhadores. Os empregadores compensam os funcionários que sofrem lesões relacionadas ao trabalho através do seguro de compensação dos trabalhadores. Os trabalhad

Leia Mais

Um mouse sem fio que funciona perfeitamente com um notebook, mas que não se conecta a um computador de mesa, pode ser desconcertante e frustrante. Embora o mouse possa ser projetado para uso com um notebook, todos eles estão executando nos mesmos padrões, o que significa que os dispositivos devem funcionar juntos. A

Leia Mais

Quando você está indo para a estrada em um veículo pessoal para o seu negócio ou está pedindo aos funcionários que usem o carro para tarefas de trabalho, você precisa estabelecer uma política de despesas de milhagem uniforme. O reembolso de milhas permite que sua empresa atribua corretamente despesas relacionadas ao trabalho, além de fornecer a você e seus funcionários os recursos necessários para substituir o gás e o desgaste atribuído à sua pequena empresa. A partir de 2

Leia Mais

Pequenos empresários às vezes são pegos de surpresa quando um funcionário de repente decide deixar sua organização. A demissão voluntária - quando o empregado se demite - acontece por várias razões; No entanto, alguns empresários pensam incorretamente que é uma reflexão sobre suas práticas de negócios. Aviso de Resc

Leia Mais

As empresas valorizam cada vez mais os benefícios do trabalho em equipe em projetos, tarefas funcionais de rotina e outros trabalhos importantes. Embora esses benefícios sejam aparentes, as equipes de trabalho enfrentam desafios e desvantagens diferentes daqueles enfrentados por trabalhadores individuais.

Leia Mais