Como o valor do estoque de capital é relatado em um balanço?

O capital social é uma ação autorizada e emitida de acordo com o estatuto da corporação. Inclui ações ordinárias e ações preferenciais e denota as contribuições de capital que a corporação recebe de seus investidores iniciais. O método de relatar o valor do capital social na seção de patrimônio líquido de um balanço depende se o estoque é emitido com ou sem um valor declarado - comumente chamado de valor nominal.

Valor nominal versus valor não nominal

Era prática comum em tempos passados para os estados exigir que um valor nominal fosse colocado em ações emitidas por corporações. Os estados queriam que as corporações mantivessem uma reserva de fundos disponível para os credores em caso de falência. Valor nominal significa os fundos mínimos que não podem ser legalmente retirados de uma corporação para pagar dividendos aos acionistas, por exemplo. As empresas responderam a esse requisito definindo o valor nominal para os certificados de ações ordinárias em um centavo e até menos. A Barnes & Noble informou em seu balanço de 30 de abril de 2011 um valor nominal de suas ações ordinárias de um décimo de um centavo. Muitos estados abandonaram completamente o valor nominal. Outros estados continuam a tradição de valor nominal, embora ofereça escassa proteção aos credores.

Conta de Excedente de Capital

Muitos "estados de valor nominal" obrigam as corporações a reportar excessos sobre a quantidade nominal ou nominal de ações vendidas em uma conta separada. Isso é comumente chamado de conta de "excedente de capital". Se uma empresa vendesse 1 milhão de ações ordinárias a investidores por US $ 10 por ação, com cada ação tendo um valor nominal de um centavo, a corporação relataria um ativo em dinheiro de US $ 10 milhões. Na seção de patrimônio líquido, a corporação reportaria US $ 10.000 na conta "ações ordinárias" - 1 milhão de ações multiplicadas por US $ 0, 01 e US $ 9.990.000 na conta "excedente de capital". Em "sem valor nominal", a corporação relataria todos os US $ 10 milhões na conta de ações ordinárias na seção de patrimônio líquido.

Ações da Tesouraria

Ações em Tesouraria são ações que foram recompradas por empresas no mercado aberto. As ações em tesouraria são relevantes porque são ações autorizadas e emitidas, mas não em circulação. As empresas não podem legalmente possuir ações em suas próprias entidades. Consequentemente, e porque as ações em tesouraria não estão em circulação, elas são tratadas como uma redução no capital social da empresa. É registrado como uma conta "contra" no balanço patrimonial. Em vez de debitar caixa e creditar ações ordinárias, uma operação de ações em tesouraria é registrada como um crédito em dinheiro e uma redução de débito em ações ordinárias.

Valor nominal vs. valor de mercado

Valor nominal é um valor arbitrário atribuído a ações emitidas por empresas, se elas atribuírem um valor. O valor de mercado, por outro lado, é um valor do mundo real que representa o preço do estoque acordado entre compradores e vendedores interessados em transações de mercado aberto. O estoque de capital adquire valor de mercado após a emissão para investidores iniciais que subsequentemente vendem suas ações a terceiros em bolsas de valores ou em outras transações de mercado aberto.

Publicações Populares

As despesas de juros capitalizadas podem permitir que uma pequena ou grande empresa recupere os custos associados à obtenção de empréstimos e linhas de crédito para produzir produtos para venda ou para obter propriedade para o próprio negócio. O IRS exige que uma empresa tome essas deduções ao longo do tempo usando um método semelhante à depreciação de deduções para ativos comerciais de longo prazo. Definição de

Leia Mais

O menu Configurações da sua conta do Facebook inclui a opção de baixar sua linha do tempo, fotos, postagens e registro de atividades como um arquivo ZIP. Esta opção não está disponível no site do Facebook móvel, mas você pode visitar o site para computador a partir do seu telefone seguindo um link no menu Configurações. Quando você

Leia Mais

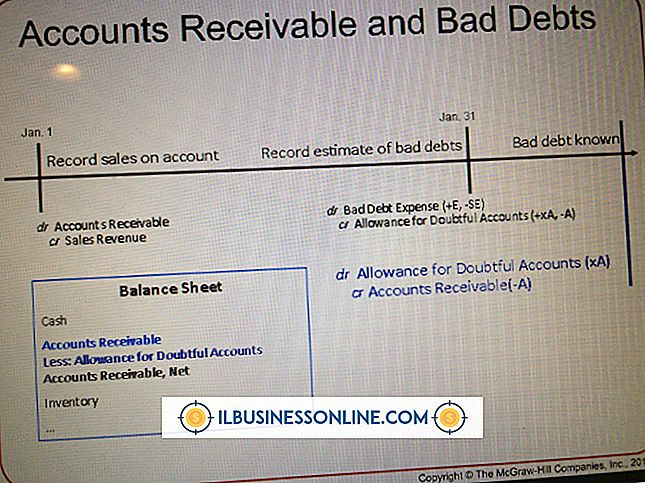

Embora todas as empresas gostem de fazer vendas, as vendas por conta são tão boas quanto o dinheiro que eventualmente virá quando o cliente pagar seu saldo. Assim, os proprietários de pequenas empresas geralmente precisam estimar as cobranças de contas a receber para projetar entradas de caixa para atender às obrigações da empresa. Compre

Leia Mais

Os gerentes de negócios têm alguns dos trabalhos mais desafiadores, com responsabilidade de supervisionar os negócios para atingir suas metas relacionadas ao volume de vendas, lucratividade e produtividade do escritório. As funções de trabalho variam de uma posição para outra, mas, em geral, um gerente de negócios deve garantir que tudo esteja funcionando sem problemas em seu departamento e que o negócio esteja progredindo. O conjun

Leia Mais

Se você é o proprietário de uma grande corporação, pequena empresa ou trabalhadores por conta própria, é sua responsabilidade informar a renda de sua empresa ao governo federal e estadual. Os impostos devem ser pagos em todas as receitas, a menos que sua empresa seja aprovada pelo IRS como uma organização isenta de impostos 501 (c) (3). Mesmo c

Leia Mais