O que uma declaração financeira deve parecer

Os proprietários de empresas costumam usar contabilidade para medir o desempenho financeiro de sua empresa. A contabilidade é responsável por registrar e relatar as transações financeiras de uma empresa. Embora os proprietários de empresas possam usar uma variedade de relatórios contábeis internos para fins de decisão comercial, os demonstrativos financeiros geralmente são a saída final do processo de contabilidade da empresa. As demonstrações financeiras relatam o total agregado de informações financeiras incluídas no razão geral da empresa.

Características

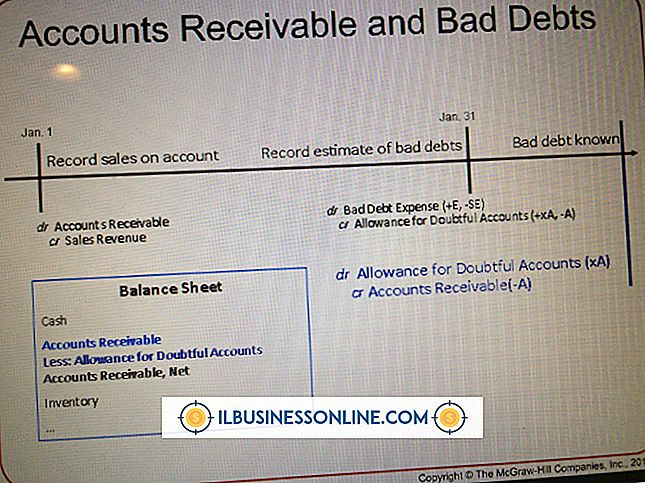

A demonstração de resultados, balanço e demonstração de fluxo de caixa são as três demonstrações financeiras mais comuns. Os proprietários de empresas usam cada declaração para analisar várias partes das informações financeiras da empresa. Empresas menores ou baseadas em casa que usam métodos contábeis de caixa não terão uma demonstração de fluxo de caixa. As demonstrações de fluxo de caixa são utilizadas apenas pelas empresas que utilizam o método de contabilidade de exercício. A contabilidade da base de caixa informa com precisão o dinheiro para o proprietário da empresa, tornando a declaração de fluxo de caixa redundante.

Declaração de renda

A demonstração de resultados é a demonstração financeira principal para proprietários de pequenas empresas. A demonstração de resultados lista todas as receitas de vendas, custos de mercadorias vendidas e despesas para um período de tempo específico. A maioria das declarações de receita representa essas informações em um formato vertical. A receita de vendas é a primeira, o custo das mercadorias vendidas em segundo e as despesas em terceiro na demonstração financeira. A receita de vendas menos o custo das mercadorias vendidas é o lucro bruto da empresa. O lucro bruto menos as despesas mensais deixa o lucro líquido como o número final da demonstração de resultados.

Balanço patrimonial

O balanço patrimonial lista todos os ativos, passivos e patrimônio líquido do proprietário. Esta declaração pode ser um formato vertical de uma ou duas colunas. Os balanços patrimoniais de uma coluna listam todos os ativos primeiro, passivos em segundo e terceiros em patrimônio líquido. Os balanços de duas colunas listam os ativos à esquerda em sua própria coluna. Passivos são os primeiros na coluna da direita, seguido pelo patrimônio do proprietário. Os balanços normalmente listam os ativos e passivos atuais (de curto prazo) primeiro em suas respectivas colunas. Ativos e passivos não circulantes (de longo prazo) estão na parte inferior de suas colunas.

Demonstração do Fluxo de Caixa

A demonstração do fluxo de caixa consiste em três seções: operacional, financiamento e investimento. Cada seção do demonstrativo de fluxo de caixa lista as entradas e saídas de caixa de itens específicos. A seção operacional inclui depreciação, ajustes de lucro líquido e mudanças nas contas a receber, passivos, estoques e outros itens operacionais. O investimento inclui gastos de capital, investimentos e uma seção diversa. O financiamento inclui informações sobre dividendos, estoque, financiamento externo e uma seção diversa. Esta declaração está em um formato vertical, similar às outras demonstrações financeiras.

Considerações

Proprietários de negócios menores ou baseados em casa não devem se preocupar muito com o formato das demonstrações financeiras da empresa. Os proprietários de empresas devem se concentrar em apresentar relatórios financeiros que forneçam a eles um quadro preciso da saúde financeira da empresa. As demonstrações financeiras internas são usadas principalmente para fins de tomada de decisão. Os proprietários de empresas podem usar um contador profissional ou uma empresa de contabilidade pública para ajudá-los a criar demonstrações financeiras formais, se necessário. Contadores profissionais também podem fornecer serviços de planejamento tributário para a pequena empresa.

Publicações Populares

As despesas de juros capitalizadas podem permitir que uma pequena ou grande empresa recupere os custos associados à obtenção de empréstimos e linhas de crédito para produzir produtos para venda ou para obter propriedade para o próprio negócio. O IRS exige que uma empresa tome essas deduções ao longo do tempo usando um método semelhante à depreciação de deduções para ativos comerciais de longo prazo. Definição de

Leia Mais

O menu Configurações da sua conta do Facebook inclui a opção de baixar sua linha do tempo, fotos, postagens e registro de atividades como um arquivo ZIP. Esta opção não está disponível no site do Facebook móvel, mas você pode visitar o site para computador a partir do seu telefone seguindo um link no menu Configurações. Quando você

Leia Mais

Embora todas as empresas gostem de fazer vendas, as vendas por conta são tão boas quanto o dinheiro que eventualmente virá quando o cliente pagar seu saldo. Assim, os proprietários de pequenas empresas geralmente precisam estimar as cobranças de contas a receber para projetar entradas de caixa para atender às obrigações da empresa. Compre

Leia Mais

Os gerentes de negócios têm alguns dos trabalhos mais desafiadores, com responsabilidade de supervisionar os negócios para atingir suas metas relacionadas ao volume de vendas, lucratividade e produtividade do escritório. As funções de trabalho variam de uma posição para outra, mas, em geral, um gerente de negócios deve garantir que tudo esteja funcionando sem problemas em seu departamento e que o negócio esteja progredindo. O conjun

Leia Mais

Se você é o proprietário de uma grande corporação, pequena empresa ou trabalhadores por conta própria, é sua responsabilidade informar a renda de sua empresa ao governo federal e estadual. Os impostos devem ser pagos em todas as receitas, a menos que sua empresa seja aprovada pelo IRS como uma organização isenta de impostos 501 (c) (3). Mesmo c

Leia Mais