O que é um exemplo de uma diferença permanente na contabilidade?

Contabilidade financeira refere-se aos princípios contábeis geralmente aceitos usados para criar demonstrações financeiras para o público, enquanto a contabilidade fiscal segue as regras do Internal Revenue Service. As regras para os dois tipos de contabilidade nem sempre são as mesmas. Diferenças permanentes na contabilidade surgem quando as regras para a contabilidade financeira permitem uma transação não permitida na contabilidade fiscal ou vice-versa.

Contabilidade Financeira

Exemplos de itens reconhecidos pela contabilidade financeira, mas não permitidos pela legislação tributária, são receitas de juros recebidas sobre títulos isentos de impostos, prêmios de seguro de vida pagos a funcionários ou funcionários chaves, multas e despesas por violar a lei e depreciação contábil excedente ao valor permitido. pela lei fiscal. Esses itens são registrados nos livros de uma empresa, mas nunca em um retorno de imposto.

Contabilidade fiscal

Exemplos de itens permitidos pela legislação tributária, mas não pela contabilidade financeira, incluem a dedução de dividendos recebidos e a dedução para esgotamento de recursos naturais em excesso do seu custo. Esses itens fazem parte de um retorno de imposto, mas nunca são registrados nos livros de uma empresa.

Outro exemplo

Outro item que cria uma diferença permanente é o gasto com refeições e entretenimento. O IRS geralmente permite apenas uma dedução de 50% para essas despesas, enquanto as demonstrações financeiras registram 100% das despesas.

Diferenças permanentes versus temporárias

Diferenças permanentes não têm efeito sobre os impostos ou outros aspectos de um negócio e são fáceis de lidar de uma perspectiva contábil. O que é mais difícil de lidar são as diferenças temporárias, porque elas exigem mais acompanhamento e compreensão do código tributário. As diferenças temporárias surgem quando a contabilidade financeira permite registrar uma transação em um período de tributação, enquanto a contabilidade fiscal exige o registro da transação em outro período de tributação. As diferenças temporárias geralmente criam impostos diferidos, mas diferenças permanentes não.

Considerações

Tanto a legislação tributária quanto os princípios contábeis geralmente aceitos estão sempre mudando, além de existirem muitas exceções às regras gerais, portanto, usar os serviços de especialistas em contabilidade e impostos é sempre uma boa ideia para uma empresa.

Publicações Populares

As despesas de juros capitalizadas podem permitir que uma pequena ou grande empresa recupere os custos associados à obtenção de empréstimos e linhas de crédito para produzir produtos para venda ou para obter propriedade para o próprio negócio. O IRS exige que uma empresa tome essas deduções ao longo do tempo usando um método semelhante à depreciação de deduções para ativos comerciais de longo prazo. Definição de

Leia Mais

O menu Configurações da sua conta do Facebook inclui a opção de baixar sua linha do tempo, fotos, postagens e registro de atividades como um arquivo ZIP. Esta opção não está disponível no site do Facebook móvel, mas você pode visitar o site para computador a partir do seu telefone seguindo um link no menu Configurações. Quando você

Leia Mais

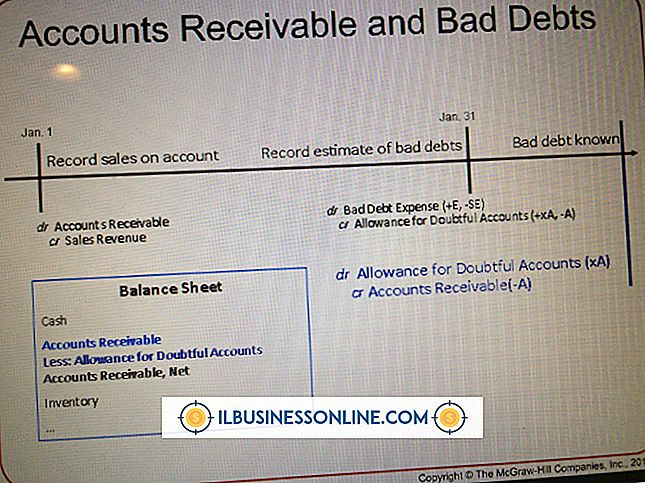

Embora todas as empresas gostem de fazer vendas, as vendas por conta são tão boas quanto o dinheiro que eventualmente virá quando o cliente pagar seu saldo. Assim, os proprietários de pequenas empresas geralmente precisam estimar as cobranças de contas a receber para projetar entradas de caixa para atender às obrigações da empresa. Compre

Leia Mais

Os gerentes de negócios têm alguns dos trabalhos mais desafiadores, com responsabilidade de supervisionar os negócios para atingir suas metas relacionadas ao volume de vendas, lucratividade e produtividade do escritório. As funções de trabalho variam de uma posição para outra, mas, em geral, um gerente de negócios deve garantir que tudo esteja funcionando sem problemas em seu departamento e que o negócio esteja progredindo. O conjun

Leia Mais

Se você é o proprietário de uma grande corporação, pequena empresa ou trabalhadores por conta própria, é sua responsabilidade informar a renda de sua empresa ao governo federal e estadual. Os impostos devem ser pagos em todas as receitas, a menos que sua empresa seja aprovada pelo IRS como uma organização isenta de impostos 501 (c) (3). Mesmo c

Leia Mais