Preço fixo vs. Custo acrescido

Os méritos do preço fixo versus o modelo de custo mais preço geram muito debate no setor de negócios. Cada modelo carrega riscos e recompensas inerentes para compradores e vendedores. O preço fixo é geralmente implementado quando estimativas de custos podem ocorrer com razoável precisão e resultados concretos são conhecidos. Algumas empresas favorecem o custo mais o preço, porque é fácil de calcular e pode ser aplicado em uma variedade de situações. Independentemente do modelo escolhido, as vantagens e desvantagens de cada um devem ser cuidadosamente consideradas.

Definição

Preço fixo significa que um preço foi definido para bens ou serviços e, na maioria das circunstâncias, nenhuma negociação é permitida sobre esse preço. O preço é mantido constante, independentemente do custo de produção.

Custo mais preço, frequentemente usado em contratos governamentais, refere-se a um contrato em que o preço é baseado no custo real de produção e em quaisquer taxas acordadas de lucro ou taxas. As empresas usam um dos dois métodos estabelecidos para calcular o custo mais os preços. A fórmula 2 está sujeita a alterações, dependendo de como os custos de produção são atribuídos pelo departamento de contabilidade de uma empresa.

Fórmula 1:

Preço = Custo + (Custo X Porcentagem de Marcação)

Fórmula 2:

Preço = (AVC X FC%) + (preço de marcação + 1%)

AVC é o custo variável médio.

FC% é a porcentagem de custos fixos alocados para cada produto.

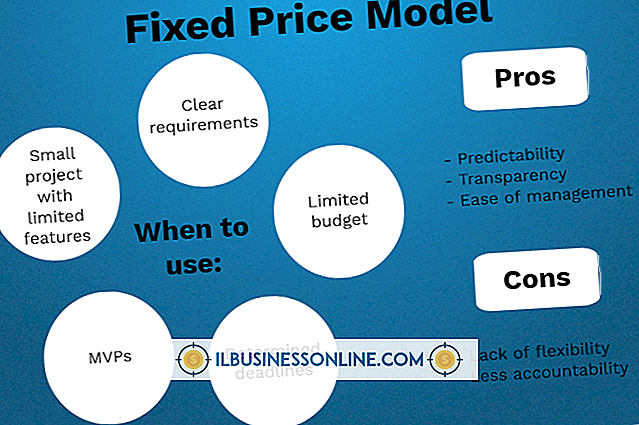

Vantagens do preço fixo

O benefício mais significativo de um modelo de preço fixo é que ele permite que o comprador defina antecipadamente um orçamento exato. O comprador está ciente do custo total antes mesmo do início do projeto.

O modelo de preço fixo normalmente limita o número de alterações que ocorrem durante a fase de implementação do projeto. Os empreiteiros conhecem seus limites orçamentários e, portanto, geralmente fornecem planos detalhados no início.

O vendedor é capaz de cobrar um alto custo inicial sob o modelo de preço fixo. Uma vez que o preço tenha sido acordado, o comprador não experimentará choque de etiqueta ou contestará a quantia devida.

Vantagens do Cost Plus

O principal benefício do custo mais o preço é a facilidade de cálculo. Embora existam alguns métodos de cálculo, o segmento comum inclui o custo do produto e um valor de lucro. Muito pouca informação é necessária para usar este modelo. Custo mais preço permite que o proprietário da empresa saiba imediatamente se o produto será lucrativo.

Uma empresa que usa custo mais preço pode justificar aumentos de preço quando os custos aumentam. Esse método fornece uma maneira fácil e conveniente para as empresas definirem o preço do produto.

Custo mais preço garante o negócio, o vendedor, contra custos inesperados. O vendedor tem a flexibilidade de aumentar os preços, a expensas do consumidor, para cobrir os aumentos de custos.

Desvantagens do preço fixo

Contratos de preço fixo tendem a ser menos flexíveis para gerenciar mudanças ou solicitações. Quaisquer novos requisitos que surjam durante a implementação podem levar à renegociação de preços e mudanças no cronograma do projeto.

O foco excessivo na manutenção de um preço fixo pode vir à custa da qualidade, criatividade e oportunidade. O valor do trabalho muitas vezes se torna menos importante que o preço.

Um modelo de preço fixo pode custar ao comprador mais do que o previsto, se o trabalho for concluído antecipadamente ou se os materiais custarem menos do que o estimado.

Desvantagens do Cost Plus

Custo mais preço ignora o papel dos consumidores. Se os consumidores colocam um valor mais alto em um produto do que o preço estabelecido, o negócio perde os lucros. Além disso, a demanda do consumidor e os preços competitivos não influenciam no custo, além do preço.

Precisão é um componente crítico no custo mais preço. Este modelo baseia-se em estimativas de custos e vendas variáveis. Se qualquer uma dessas estimativas for imprecisa, toda a estrutura de custos também estará incorreta. Custo mais preço também exige que a sobrecarga de negócios seja estimada. O processo de alocação, de sobrecarga de produtos, é sempre arbitrário.

As empresas têm pouco incentivo para reduzir ou controlar os preços porque, à medida que os preços sobem, os lucros aumentam. Os clientes podem pagar uma taxa potencialmente inflacionada por um produto.

Publicações Populares

Os méritos do preço fixo versus o modelo de custo mais preço geram muito debate no setor de negócios. Cada modelo carrega riscos e recompensas inerentes para compradores e vendedores. O preço fixo é geralmente implementado quando estimativas de custos podem ocorrer com razoável precisão e resultados concretos são conhecidos. Algumas

Leia Mais

Os funcionários que trabalham para uma empresa devem ser julgados apenas pelo desempenho no trabalho. Leis discriminatórias de emprego proíbem um funcionário de contratar ou demitir qualquer funcionário com base em idade, cor, raça, sexo ou estado civil. Os empregadores também não podem rescindir, rebaixar ou recusar emprego a um indivíduo que tenha filhos pequenos. Estes t

Leia Mais

USB e Bluetooth estão entre algumas das opções de comunicação mais populares disponíveis para dispositivos de computador no mundo. As conexões USB são usadas principalmente para dispositivos conectados a computadores para acesso frequente a dados, como discos rígidos externos, enquanto dispositivos Bluetooth são usados com freqüência em telefones celulares e periféricos de computador, como teclados e mouses. Se você quer ad

Leia Mais

Quando você compartilha um calendário no Outlook, pode adicionar configurações de visibilidade personalizadas que limitam seus itens visíveis. Você pode, por exemplo, compartilhar apenas seu tempo disponível ou permitir que outras pessoas visualizem somente os títulos - e não as descrições - de seus compromissos agendados. O mesmo r

Leia Mais

Agendar funcionários para um serviço de restaurante individual ou um turno semanal exige que você considere não apenas sua linha de fundo, mas também as necessidades dos funcionários e as demandas de satisfação do cliente. Usando uma combinação de benchmarks objetivos e subjetivos, você pode criar um plano de pessoal que mantém seus clientes felizes, seus funcionários motivados e seus lucros protegidos. Comece com

Leia Mais