Dinheiro vs. Acúmulo para grandes empresas

A contabilidade é conduzida sob a orientação de regras e regulamentos criados para garantir uma base comum de entendimento entre contadores e usuários das demonstrações contábeis produzidas através da contabilidade. As bases contábeis são coleções de regras contábeis relacionadas que orientam a contabilização de questões específicas. As bases contábeis mais populares - base de caixa e base de competência - estão focadas em regular o momento em que as transações devem ser registradas nas contas. A escolha da base contábil pode resultar em enormes diferenças nas demonstrações contábeis devido ao tempo diferente usado para registrar receitas e despesas.

Contabilidade de base de caixa

A contabilização da base de caixa é a mais simples e menos comum das duas principais bases contábeis. Registra receitas e despesas quando caixa e equivalentes a caixa são recebidos ou pagos pela empresa. Por exemplo, se uma empresa que utiliza a contabilidade de caixa vende um produto e não coleta o dinheiro até um mês depois, ele não registra a venda até um mês após a venda.

Contabilidade de base de acréscimo

A contabilidade de exercício é a mais comumente usada das duas principais bases contábeis. Ele registra quase todas as transações no momento de sua ocorrência, desde que nenhuma outra preocupação supere essa regra geral. Por exemplo, as receitas são registradas imediatamente de acordo com a contabilidade de regime de competência, quando as transações de origem que as produziram são concluídas e seus valores numéricos podem ser calculados. No caso de vendas a crédito, as receitas associadas podem ser registradas imediatamente, desde que não haja razão para duvidar de que os valores possam ser cobrados.

Precisão das Bases de Caixa e de Acúmulo

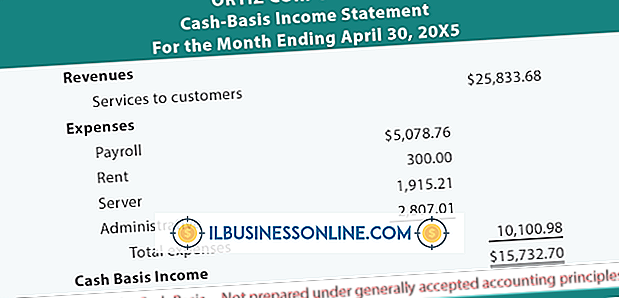

A contabilidade de exercício indica as circunstâncias financeiras de uma empresa de uma maneira mais precisa e fiel do que a contabilidade de caixa, pois registra receitas e despesas no mesmo período de tempo com base em suas relações causais. Isso é desejável porque permite medições do desempenho do negócio sem incluir transações mal intencionadas que distorcem os números reportados. Por exemplo, se uma empresa gastou US $ 20.000 para produzir produtos destinados à venda, a soma total é registrada como uma despesa única na contabilidade de caixa quando as bolsas de valores se entregam, mesmo que os produtos sejam vendidos aos oito meses subsequentes. Em contraste, a contabilidade de regime de exercícios registra a produção inicial como uma troca de caixa para produtos destinados à venda e registra seus custos de aquisição como despesas à medida que cada unidade individual é vendida e a dedução é feita a partir de sua conta de ativo.

Confiabilidade das Bases de Caixa e de Acúmulo

Confiabilidade é uma medida para determinar se os valores apresentados nas demonstrações financeiras podem ser confiáveis. A contabilização da base de caixa é melhor nesse sentido, porque ela não informa transações até as mãos de bolsas de valores, mas os números apresentados na contabilidade de competência tendem a ser bastante confiáveis. Esta confiabilidade na contabilidade de competência deve-se ao fato de que as empresas, em particular as grandes empresas, podem utilizar suas experiências passadas para produzir excelentes estimativas de valores contábeis. Por exemplo, se uma empresa sabe de 10 anos de experiência que 20% de suas contas a receber vencidas serão incobráveis, então é razoável supor que 20% de suas atuais contas em atraso serão incobráveis e registrar despesas com dívidas incobráveis com base preventiva nessa estimativa.

Publicações Populares

Como a maioria das empresas, as marcas de moda precisam criar e executar estratégias de crescimento para construir a empresa e obter lucros. Ao iniciar sua marca de moda, é importante prever quais serão os próximos trimestres de negócios para sua empresa, incluindo quaisquer obstáculos e suas estratégias para lidar com eles. Ao de

Leia Mais

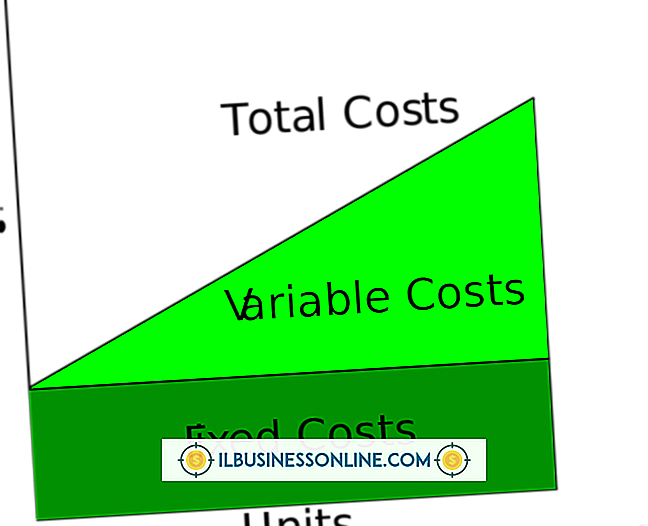

Uma empresa de consultoria deve pagar suas despesas, mas nem todas essas despesas podem ser determinadas antes da assinatura de um contrato. Embora os custos fixos, como aluguel de escritórios, serviços públicos e pagamentos de seguros, somem o mesmo total mensalmente, outras despesas aumentam e diminuem com o tipo de trabalho que você faz. Es

Leia Mais

Quando você é solicitado a fazer algo, você prefere fazer isso de uma forma que faça sentido para você, ou da maneira que outra pessoa lhe diz para fazer isso? De acordo com inúmeros estudos, a maioria das pessoas quer fazer do seu jeito. O empoderamento dos funcionários não está apenas permitindo que os funcionários façam isso do seu jeito, mas encorajando-os a assumir problemas, tomar medidas e desenvolver metodologia. Motivação

Leia Mais

Você pode alugar sua propriedade de investimento usando um contrato de locação de prazo fixo ou um contrato de locação periódica. O acordo periódico geralmente ocorre mês a mês, e termina após 30 dias de aviso pelo locatário ou locador. Uma locação a prazo fixo, por outro lado, usa uma concessão com uma data final específica. O inquilino e

Leia Mais

Grupos do Facebook permitem que pessoas com ideias parecidas se juntem e compartilhem qualquer coisa, bem como interajam umas com as outras. Se você não quer mais fazer parte de um grupo e receber notificações dele, você pode "desfazer a amizade" ou sair do grupo. Você não poderá ver a atividade do grupo assim que sair do grupo. Você p

Leia Mais