O que é uma variação de orçamento flexível de custo fixo?

Os proprietários de empresas e seus gerentes usam os orçamentos como um roteiro para alocar os recursos de suas empresas. A maioria das empresas utiliza orçamentos com estimativas fixas de receitas e despesas, por categoria ou subcategoria. No entanto, algumas empresas usam orçamentos flexíveis, que variam o nível de despesas com a quantidade de vendas em dólar. Uma variação de orçamento flexível de custo fixo é a variação entre os valores reais e orçados para um custo fixo em um orçamento flexível.

Orçamento Flexível Definido

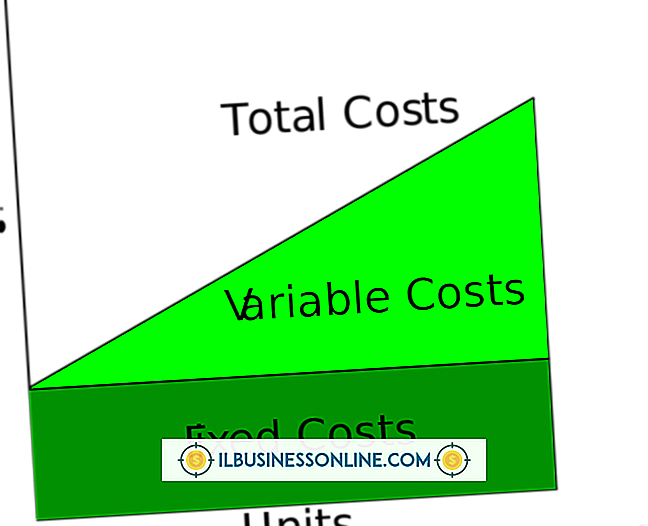

Um orçamento flexível varia para ajustar as flutuações ou mudanças no volume de atividades relacionadas a vendas. Um orçamento flexível reflete várias mudanças para vários níveis. Em vez de previsões estáticas, um orçamento flexível - também chamado de orçamento flexível ou orçamento variável - mostra os custos como porcentagem das vendas. Os custos aumentam ou diminuem conforme a empresa registra os números de vendas reais. Poucos custos se qualificam como estritamente variáveis ou fixos. A maioria dos custos exibe características de características fixas e variáveis. Portanto, algumas empresas que usam orçamentos flexíveis apenas prevêem custos com um componente variável forte como uma porcentagem e mantêm os outros custos menos variáveis como fixos.

Fixo vs. Variável

Para classificar corretamente os custos como fixos ou variáveis e calcular adequadamente, os gerentes devem avaliar o comportamento de um custo em relação à receita dentro de um intervalo predeterminado. Em um orçamento flexível, as despesas que não mudam dentro de um intervalo de vendas aparecem principalmente como custos fixos. Um exemplo é manutenção e limpeza. Os custos que mudam significativamente com base nas vendas aparecem principalmente como custos variáveis e mostram como porcentagens de vendas. Além disso, as empresas geralmente dividem os custos geralmente variáveis em componentes fixos e variáveis.

Componente de Custo Fixo

Como os custos fixos não variam durante o período em questão, os custos fixos se comportam da mesma forma em um orçamento flexível, como em um orçamento estático ou fixo. Isso inclui os custos fixos tradicionais de depreciação, custos de ocupação, seguro e pessoal administrativo. Em um orçamento flexível, os gerentes devem avaliar e decidir quais custos se qualificam como fixos ou variáveis, quanto é fixo e quanto é variável - para cada categoria ou subcategoria. Portanto, orçamentos flexíveis contêm informações mais detalhadas sobre custos fixos específicos e suas variações associadas entre orçamento e real.

Desvios

Desvios de orçamento de custo fixo surgem quando uma empresa paga mais ou menos do que o planejado para itens de custos indiretos. Uma variação favorável ocorre quando o custo real fixo ou componente de custo fixo que uma empresa incorre é menor do que seu custo fixo orçado. Uma variação desfavorável ocorre quando os custos ou componentes fixos reais excedem o custo fixo ou componente orçado. A análise das variações de custo fixo ajuda as empresas a determinar o quão bem elas alocam custos fixos às atividades e identificam onde podem precisar fazer ajustes.

Publicações Populares

Como a maioria das empresas, as marcas de moda precisam criar e executar estratégias de crescimento para construir a empresa e obter lucros. Ao iniciar sua marca de moda, é importante prever quais serão os próximos trimestres de negócios para sua empresa, incluindo quaisquer obstáculos e suas estratégias para lidar com eles. Ao de

Leia Mais

Uma empresa de consultoria deve pagar suas despesas, mas nem todas essas despesas podem ser determinadas antes da assinatura de um contrato. Embora os custos fixos, como aluguel de escritórios, serviços públicos e pagamentos de seguros, somem o mesmo total mensalmente, outras despesas aumentam e diminuem com o tipo de trabalho que você faz. Es

Leia Mais

Quando você é solicitado a fazer algo, você prefere fazer isso de uma forma que faça sentido para você, ou da maneira que outra pessoa lhe diz para fazer isso? De acordo com inúmeros estudos, a maioria das pessoas quer fazer do seu jeito. O empoderamento dos funcionários não está apenas permitindo que os funcionários façam isso do seu jeito, mas encorajando-os a assumir problemas, tomar medidas e desenvolver metodologia. Motivação

Leia Mais

Você pode alugar sua propriedade de investimento usando um contrato de locação de prazo fixo ou um contrato de locação periódica. O acordo periódico geralmente ocorre mês a mês, e termina após 30 dias de aviso pelo locatário ou locador. Uma locação a prazo fixo, por outro lado, usa uma concessão com uma data final específica. O inquilino e

Leia Mais

Grupos do Facebook permitem que pessoas com ideias parecidas se juntem e compartilhem qualquer coisa, bem como interajam umas com as outras. Se você não quer mais fazer parte de um grupo e receber notificações dele, você pode "desfazer a amizade" ou sair do grupo. Você não poderá ver a atividade do grupo assim que sair do grupo. Você p

Leia Mais