Quatro principais objetivos dos sistemas de contabilidade

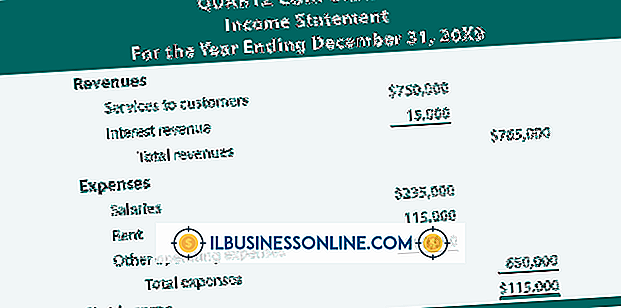

Um sistema contábil é uma coleção organizada de processos, procedimentos e controles contábeis computadorizados e manuais criados para coletar, registrar, classificar, resumir e interpretar dados financeiros precisos e confiáveis para a tomada de decisões pela administração. Os principais objetivos de um sistema contábil são prevenir e detectar fraudes, desperdício e roubo e gerar demonstrações financeiras para gerentes, credores e credores.

Pontualidade

O tempo é um recurso que nunca deve ser desperdiçado, uma vez que nunca pode ser recuperado. Um sistema de contabilidade que seja oportuno é um ativo para qualquer organização, porque apresenta informações aos usuários como e quando necessário. Um sistema contábil oportuno é capaz de produzir os relatórios necessários para a tomada de decisões a tempo de tomar decisões importantes.

Económicamente viáveis

Os sistemas de contabilidade têm o objetivo de economizar custos, especialmente no treinamento de pessoal. Ao implementar um novo sistema contábil, o custo de operação não deve ser maior que os benefícios que ele oferece. Portanto, é essencial adequar o sistema contábil às necessidades específicas da empresa para evitar o desperdício gerado por um sistema com funções que a empresa não precisará.

Informativo

O principal objetivo de um sistema contábil é garantir que a administração, o conselho de administração e outros usuários das demonstrações financeiras obtenham informações suficientes para permitir que tomem decisões informadas para o negócio. Informação é poder, e uma empresa com um sistema contábil altamente informativo é capaz de fazer planos efetivos para fazer a empresa crescer em seu setor. Em suma, um sistema informativo de contabilidade deve ser capaz de satisfazer as necessidades de vários usuários, como gerentes, credores, proprietários e governo.

Confiabilidade

Um sistema de contabilidade confiável produz informações livres de preconceitos. Representa fielmente o que procura representar. Essas informações devem ser confiáveis e confiáveis para que os usuários possam tomar decisões. Para que a informação seja confiável, ela deve ser neutra e fiel ao representar a condição geral da empresa.

Publicações Populares

Parcerias limitadas têm dois tipos de parceiros - parceiros gerais e parceiros limitados. Enquanto um sócio geral é responsável pelas operações do dia a dia de sua empresa, um parceiro limitado geralmente não está envolvido em atividades de negócios. Mas ambos os tipos de parceiros têm direito a voto em uma sociedade limitada. Poder de

Leia Mais

Análise de tarefas é o processo de delinear como uma tarefa é feita. As empresas realizam atividades de análise de tarefas para ajudar a agilizar processos e entender o que acontece na conclusão de uma tarefa. O uso de atividades de análise de tarefas ajuda a empresa a entender quais tarefas são essenciais para a organização e faz o melhor uso dos recursos disponíveis. Requisit

Leia Mais

Se você deseja aumentar as vendas sem adicionar um produto completamente novo e mudar seus métodos de produção, adaptar um novo produto para oferecer benefícios diferentes pode ajudar você a expandir seus negócios. As adaptações do produto nem precisam envolver uma transformação significativa para ajudá-lo a diferenciar o que você está vendendo e atingir novos públicos-alvo. Em alguns cas

Leia Mais

Corporações de responsabilidade limitada, ou LLCs, arquivam declarações de imposto de renda anualmente. Quando uma LLC é formada, os membros da LLC decidem como a entidade será tributada pelo governo federal. Se a LLC tiver apenas um membro, a LLC poderá arquivar o Anexo C e anexá-lo ao Formulário 1040 de devolução de imposto pessoal do associado. Quando a

Leia Mais

Escrever um e-mail de vendas convincente a um diretor executivo (CEO) para vender seu produto ou serviço a um preço alto exige paciência. É improvável que você possa vender sua ideia com apenas um e-mail. Em vez disso, você deve usar o e-mail para chamar a atenção do CEO e convencê-lo a aprender mais sobre sua empresa. O e-mail

Leia Mais