Como funciona um vínculo de valorização de capital?

Os títulos de valorização de capital oferecem uma oportunidade para uma empresa sem fins lucrativos ou pequena empresa ganhar capital de giro para ajudar a iniciar ou expandir os negócios. Para o pequeno empresário, os títulos funcionam efetivamente como um empréstimo que deve ser pago com juros acumulados. Ao contrário de um empréstimo tradicional, o princípio e os juros são pagos de uma só vez na data de vencimento do título, em vez de uma série de pagamentos regulares. Esta falta de pagamentos periódicos de cupão classifica uma obrigação de valorização de capital como uma obrigação de cupão zero.

Títulos Municipais

Os títulos de valorização de capital são considerados títulos municipais, porque são apoiados por agências governamentais locais que impõem restrições à sua emissão. Essas restrições variam entre os municípios, mas podem limitar o que as empresas podem emitir títulos de valorização de capital e quanta dívida pode ser detida pela empresa. O apoio de um governo local torna os títulos de valorização de capital mais atraentes para os investidores, porque o apoio reduz o risco associado ao investimento. A maior segurança aumenta a demanda pelos títulos e permite que as pequenas empresas os ofereçam a uma taxa de juros mais baixa do que seria justificável em um investimento mais arriscado.

Valor do Princípio

O valor principal de uma obrigação de valorização do capital é o preço de compra do investidor, que representa o valor original do empréstimo que deve ser pago. O preço de compra de um título de valorização de capital é bastante descontado do pagamento final do título. Apenas o valor principal é contado para a dívida total da empresa. Esse benefício permite potencialmente que os negócios emitam mais títulos e, subsequentemente, recebem maior capital de giro.

Valor nominal

O valor nominal ou nominal de um título de valorização de capital é o valor eventualmente pago de volta a um investidor. O valor nominal é normalmente definido em US $ 5.000 ou US $ 1.000 por título, mas não é resgatável até a data de vencimento. A diferença entre o preço de compra e o pagamento no vencimento é o retorno do investimento do investidor. Se um investidor precisar vender o título antes da data de vencimento, ele o fará com uma penalidade, o que às vezes resulta em um retorno negativo sobre o investimento.

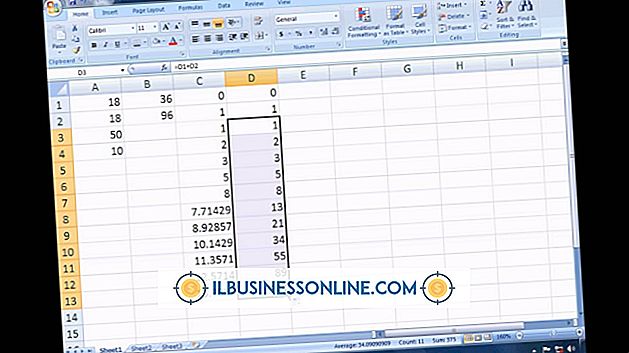

Cálculo do juro anual

Os juros compostos anuais são acumulados em uma obrigação de valorização de capital até a data de vencimento. O princípio mais esses juros acumulados é exatamente igual ao valor nominal do título. Portanto, a taxa de juros anual paga flutua com o preço de compra original do investidor. Pequenas empresas podem calcular a taxa de juros que estão pagando, revertendo a fórmula de juros compostos. Dividir o valor nominal pelo preço de compra fornece o multiplicador geral. Tomando a enésima raiz desse multiplicador geral - onde n é o número de anos até o vencimento -, você obtém o multiplicador anual. Subtrair 1 deste multiplicador anual dá-lhe a taxa de juros em formato decimal. Como exemplo, para um bônus de US $ 5.000 e 10 anos comprado a US $ 3.000, divida 5.000 por 3.000 para obter 1.667. Pegue a raiz 10 de 1.667 para obter 1.0524. Subtraia 1 para obter a taxa de juros anual de 0, 0524, ou 5, 24%.

Publicações Populares

Uma crise econômica refere-se a uma grande crise financeira em um país ou em muitos países que afeta o sistema bancário, o mercado de ações e, muitas vezes, até mesmo a estabilidade do governo. Uma crise econômica pode ocorrer devido a muitos fatores, mas geralmente é uma combinação de fatores que se combinam para criar instabilidade financeira. Práticas

Leia Mais

Muito de como uma criança cresce na escola ou como um negócio funciona depende das principais competências. O diretor no comando de uma escola ou empresa define os padrões para o meio ambiente. Se o diretor cria um ambiente positivo através de padrões de comportamento, facilitando mudanças motivacionais, levando com integridade e permanecendo objetivo em situações, ela pode alcançar um ambiente orientado para o crescimento. Facilita

Leia Mais

Contas de aposentadoria individuais foram estabelecidas em 1974 com a Lei de Segurança de Renda de Aposentadoria do Empregador. Os regulamentos da ERISA são implementados pelo Internal Revenue Service, que declara que os certificados de depósito bancário são uma opção de investimento permitida em um IRA. Os in

Leia Mais

Como proprietário de uma empresa, você tem várias opções estruturais para sua empresa. Essas escolhas são facilitadas pelo número de exemplos de princípios de design organizacional de empresas de sucesso que você pode adotar. Exemplos comuns de princípios de design organizacional incluem a maximização dos talentos e das habilidades de sua equipe, o incentivo à prestação de contas e o foco nas coisas que você pode controlar. No entanto, a

Leia Mais

Se você está começando um acampamento de verão para crianças, você pode maximizar o número de crianças que podem participar, encontrando bolsas que o ajudarão a cobrir os custos operacionais; Desta forma, você tem mais dinheiro para oferecer bolsas de estudo a estudantes que não podem pagar ou viajar para o acampamento. Aprender

Leia Mais