Método FIFO e Base de Custos

A base de custo é a quantia de dinheiro que você gasta em um ativo antes de vendê-lo. Se você comprar ou fizer várias unidades desses ativos a preços diferentes e, em seguida, vender algumas delas, sua renda e imposto de renda dependerão de quais bases de custo você usará para os itens vendidos. Da perspectiva de um negócio, os ativos podem ser inventário; para indivíduos ou empresas, eles podem ser investimentos.

Base de custo de estoque

De acordo com as regras uniformes de capitalização do Internal Revenue Service, é necessário incluir custos indiretos diretos e certos ao calcular o custo dos produtos vendidos, ou COGS, para itens de estoque. Custos diretos são aqueles que você pode vincular diretamente a um item de estoque. Eles incluem o custo de atacado de mercadorias e os materiais e mão-de-obra usados para fabricar estoques para venda. De acordo com o IRS, você também deve incluir alguns outros custos no COGS, incluindo contêineres e pacotes que são parte integrante dos itens de estoque, encargos de frete e uma parte alocada das despesas gerais que são necessárias para criar ou armazenar o estoque. O IRS dá os seguintes exemplos de despesas gerais alocáveis: “aluguel, aquecimento, luz, energia, seguro, depreciação, impostos, manutenção, mão-de-obra e supervisão”.

Primeiro a entrar, primeiro a sair

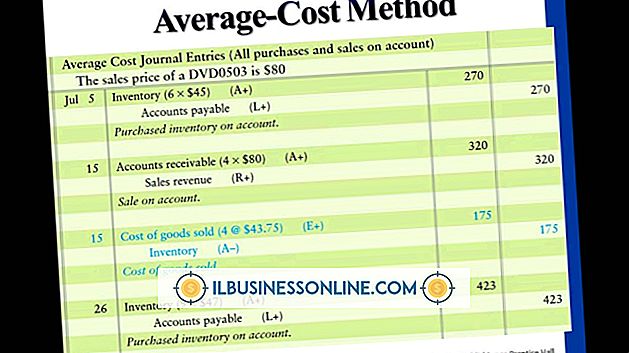

Quando você vende estoque, você precisa fazer uma suposição sobre as bases de custo para usar no COGS para calcular seu lucro bruto - a venda prossegue sem o COGS. No primeiro, primeiro a sair, ou FIFO, você usa os custos de estoque mais antigos primeiro. Por exemplo, se você comprou dois lotes de mercadorias idênticas, aplicaria primeiro a base de custo do lote antigo ao COGS. Em tempos de aumento de custos, o FIFO normalmente cria os maiores lucros brutos, uma vez que as bases de custo mais antigas são as mais baixas. Nessas circunstâncias, sua conta fiscal será maior do que se você tivesse usado um método de fluxo de custo alternativo, como, por exemplo, o último, o primeiro, o custo médio ou a identificação específica. O inverso é verdadeiro nos momentos em que os custos estão caindo.

Valores Mobiliários

O FIFO também é um dos métodos de fluxo de custos que você pode usar para calcular ganhos e perdas de capital em aplicações financeiras, como ações, títulos, opções e fundos mútuos. A base de custo de um investimento inclui o preço de compra, bem como taxas, comissões e quaisquer outros custos necessários para a compra. Sua corretora ou empresa de fundos mútuos registra cada transação de compra separada em um “lote de impostos” que inclui a base de custo da compra. Se o seu corretor ou fundo, seja por inadimplência ou por causa de sua instrução explícita, usar o método FIFO, então a base de custo dos títulos vendidos contém os lotes de impostos mais antigos primeiro. Nos mercados em ascensão, isso criará o maior ganho de capital e, portanto, a maior conta de impostos.

Considerações sobre Investimento

Os investimentos que usam o método FIFO são os mais propensos a criar ganhos e perdas de capital de longo prazo. O IRS oferece um incentivo fiscal para ganhos de capital a longo prazo; estes aplicam-se a valores mobiliários que você possui por mais de um ano. Seu corretor ou fundo reporta ganhos e perdas de capital para você e para o IRS no Formulário 1099-B. O formulário contém a base de custo para todos os investimentos feitos em ou após 1º de janeiro de 2011. Você deverá fornecer a base de custo nas vendas de títulos adquiridos antes dessa data. A Morningstar relata que uma pesquisa informal de corretores revela que a maioria usa FIFO como método padrão para determinar a base de custo.

Publicações Populares

Sobrescrever é um recurso do Microsoft Word que permite digitar palavras existentes, em vez de apenas inserir caracteres por trás delas. Esse recurso é especialmente útil ao preencher formulários comerciais, porque o texto de exemplo é sobrescrito enquanto você digita. Em muitos aplicativos, esse recurso é habilitado simplesmente pressionando a tecla "Insert" no teclado, mas a Microsoft desabilita essa opção por padrão no Word 2007. No entant

Leia Mais

O FaceTime é o programa de propriedade da Apple para chamadas de vídeo, não diferente do Skype da Microsoft. O aplicativo FaceTime é incluído por padrão em todos os dispositivos iOS e está disponível para o seu Mac através da Mac App Store. Em termos de videoconferência, o FaceTime oferece ampla conectividade - ele tocará em todos os dispositivos Mac conectados ao seu ID da Apple. Para usar

Leia Mais

Os novos proprietários de restaurantes precisam ser meticulosos quanto à segurança alimentar, especialmente antes de abrirem. Os restaurantes não podem abrir sem passar por inspeções rigorosas e seguir os códigos de saúde locais. Antes de solicitar sua permissão comercial e convidar o conselho de segurança alimentar de seu condado para uma inspeção, reserve um tempo para garantir que a comida em seu restaurante esteja segura. Significad

Leia Mais

É provável que você reconheça esse modelo de negócios: um proprietário de uma pequena empresa assina um novo cliente, contrata mais pessoas para atender ao cliente e, no final, descobre que a nova receita gerada pelo cliente é quase inteiramente compensada pelos custos de servindo ele. Tecnicamente, o pequeno negócio cresceu, mas não foi dimensionado. Para mu

Leia Mais

Scope creep é o inimigo de muitos gerentes de projeto e, se não for gerenciado corretamente, pode destruir um projeto. Modificar as expectativas do projeto para atender às mudanças nas expectativas das partes interessadas ou adicionar recursos a um projeto de projeto já aprovado afeta o cronograma, as alocações orçamentárias e os recursos do projeto. Um docu

Leia Mais